Meta Title: Cara Transfer BNI ke ShopeePay: Panduan & Analisis Ekonomi Digital

Meta Description: Pelajari cara transfer BNI ke ShopeePay lewat ATM dan m-Banking terbaru beserta analisis peluang bisnis digital dan integrasi fintech di Indonesia.

Slug: cara-transfer-bni-ke-shopeepay-bisnis-digital

Excerpt: Panduan lengkap cara transfer BNI ke ShopeePay melalui ATM dan m-Banking BNI, serta ulasan mendalam mengenai peran dompet digital dalam mengakselerasi ekosistem bisnis digital dan UMKM di Indonesia.

Kebutuhan akan transaksi instan telah menjadi tulang punggung dalam ekosistem ekonomi digital di Indonesia saat ini. Bagi banyak pengguna, hambatan dalam melakukan top-up saldo dompet digital seperti ShopeePay seringkali menjadi kendala yang menghambat aktivitas konsumsi maupun produktivitas bisnis.

Tanpa pemahaman teknis yang benar tentang cara integrasi antara perbankan konvensional dan platform digital, efisiensi transaksi akan menurun, yang pada akhirnya dapat mengganggu perputaran arus kas bagi pelaku usaha kecil maupun konsumen aktif.

Ketidakmampuan beradaptasi dengan metode pembayaran terbaru bukan sekadar masalah teknis sepele, melainkan representasi dari ketertinggalan literasi finansial digital. Di tengah persaingan pasar yang kian cepat, setiap detik yang terbuang karena kebingungan saat melakukan transfer dapat berarti hilangnya peluang promo, keterlambatan pengiriman barang, hingga ketidakpuasan pelanggan dalam rantai bisnis digital.

Jika dibiarkan, ketergantungan pada metode manual yang lambat akan membuat individu maupun entitas bisnis sulit bersaing di pasar yang menuntut serba instan.

Artikel ini hadir sebagai panduan praktis sekaligus analisis strategis mengenai cara transfer BNI ke ShopeePay melalui ATM dan m-Banking BNI terbaru. Lebih dari sekadar tutorial teknis, pembahasan ini akan membuka wawasan Anda tentang bagaimana konektivitas antara perbankan seperti BNI dengan ekosistem Shopee menjadi motor penggerak bisnis digital di tanah air.

Dengan memahami langkah-langkah yang efisien, Anda tidak hanya mempermudah transaksi pribadi, tetapi juga mampu mengoptimalkan penggunaan instrumen pembayaran untuk kebutuhan profesional dan pengembangan UMKM.

Ringkasan Utama

- Inti Pembahasan: Langkah teknis top-up ShopeePay via BNI serta dampaknya terhadap efisiensi operasional di era digital.

- Manfaat: Memastikan transaksi berlangsung aman, cepat, dan minim biaya tambahan guna menjaga kesehatan finansial.

- Tren Bisnis: Sinergi antara perbankan (Financing) dan e-commerce (Marketplace) merupakan kunci utama dalam skala bisnis modern.

- Saran Praktis: Gunakan Mobile Banking untuk fleksibilitas maksimal dan perhatikan kode virtual account agar saldo masuk secara real-time.

Panduan Teknis: Cara Transfer BNI ke ShopeePay Terbaru

Integrasi antara Bank Negara Indonesia (BNI) dengan platform ShopeePay dilakukan melalui mekanisme Virtual Account. Hal ini memungkinkan verifikasi otomatis tanpa perlu mengunggah bukti transfer manual.

Berikut adalah prosedur paling mutakhir yang dapat Anda ikuti.

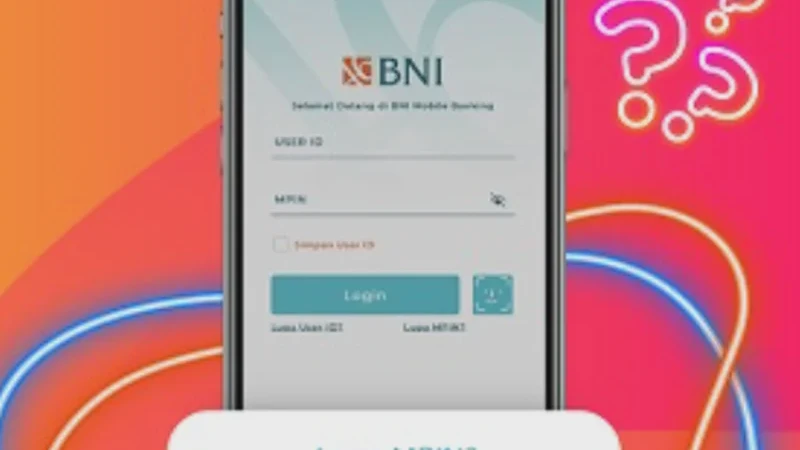

1. Melalui BNI Mobile Banking

Layanan m-banking merupakan pilihan paling efisien bagi mahasiswa, pekerja, maupun pengusaha yang memiliki mobilitas tinggi. Pastikan aplikasi BNI Mobile Banking Anda sudah diperbarui ke versi terbaru untuk menghindari bug sistem.

- Buka aplikasi BNI Mobile Banking dan masuk dengan User ID serta MPIN Anda.

- Pilih menu E-Wallet pada halaman utama.

- Klik pada opsi ShopeePay.

- Pilih menu Input Baru.

- Masukkan nomor handphone yang terdaftar di akun ShopeePay tujuan.

- Tentukan nominal top-up (minimal Rp10.000).

- Periksa kembali rincian transaksi, masukkan Password Transaksi BNI Anda, dan klik Lanjut.

2. Melalui ATM BNI

Bagi pelaku UMKM yang sering melakukan setoran tunai atau berada di area dengan koneksi internet terbatas, ATM tetap menjadi kanal yang handal. Langkah-langkahnya adalah sebagai berikut:

- Masukkan kartu ATM BNI dan input PIN Anda.

- Pilih menu Menu Lainnya.

- Pilih Transfer dan klik Dari Rekening Tabungan.

- Pilih Virtual Account Billing.

- Masukkan kode perusahaan untuk ShopeePay, yaitu 8807 diikuti dengan nomor handphone yang terdaftar (Contoh: 8807081234567890).

- Masukkan nominal saldo yang ingin dikirim.

- Konfirmasi transaksi dan simpan struk sebagai bukti sah.

Urgensi Integrasi Fintech dalam Ekosistem Bisnis Digital

Kemudahan transfer dari bank besar seperti BNI ke ShopeePay bukan sekadar soal kenyamanan belanja online. Fenomena ini merupakan bagian dari pergeseran paradigma ekonomi di Indonesia, di mana batas antara perbankan tradisional dan teknologi finansial (fintech) semakin kabur.

Dalam perspektif bisnis digital, ShopeePay telah bertransformasi dari sekadar alat bayar di marketplace menjadi penyedia layanan pembayaran untuk merchant offline melalui QRIS.

Bagi mahasiswa dan calon entrepreneur, memahami alur transaksi ini adalah langkah awal dalam mempelajari manajemen kas digital. Transaksi yang lancar memungkinkan pengadaan stok barang lebih cepat dan pelayanan pelanggan yang lebih responsif.

Di level makro, data dari Bank Indonesia secara konsisten menunjukkan peningkatan volume transaksi uang elektronik, yang membuktikan bahwa kepercayaan masyarakat terhadap keamanan sistem pembayaran digital semakin menguat.

Transformasi UMKM: Dari Tunai ke Digital

Banyak pelaku UMKM di Indonesia yang awalnya ragu masuk ke ekosistem digital karena kendala teknis dalam penerimaan pembayaran. Namun, dengan adanya fitur top-up yang mudah dari BNI, hambatan tersebut perlahan terkikis.

Pelaku usaha kini dapat dengan mudah memisahkan dana pribadi dan dana usaha menggunakan dompet digital, mempermudah pelacakan transaksi, dan mengakses fitur laporan keuangan otomatis yang tersedia di platform seperti Shopee Seller Centre.

Kelebihan utama bisnis yang terintegrasi secara digital adalah jangkauan pasar yang tidak lagi terbatas oleh sekat geografis. Seorang perajin di pelosok daerah dapat menerima pembayaran instan dari pembeli di kota besar hanya melalui beberapa ketukan di layar ponsel.

Inilah esensi dari demokratisasi ekonomi yang dibawa oleh teknologi digital.

| Aspek Perbandingan | Model Bisnis Konvensional | Model Bisnis Digital |

|---|---|---|

| Metode Pembayaran | Dominasi uang tunai dan transfer manual | Otomatisasi via E-Wallet & Virtual Account |

| Pencatatan Keuangan | Buku manual, rentan kesalahan manusia | Real-time dashboard dan laporan otomatis |

| Kecepatan Transaksi | Membutuhkan konfirmasi fisik/manual | Instan dan terverifikasi secara sistem |

| Jangkauan Pasar | Lokal dan terbatas lokasi fisik | Global dan tidak terbatas waktu |

| Biaya Operasional | Tinggi (Sewa tempat, admin fisik) | Lebih efisien (Cloud-based, otomasi) |

Strategi Mengelola Kepercayaan di Pasar Digital

Dalam bisnis digital, kepercayaan adalah mata uang yang paling berharga. Proses transfer yang gagal atau saldo yang tidak kunjung masuk dapat merusak reputasi seorang penjual di marketplace.

Oleh karena itu, edukasi mengenai cara transfer yang benar sangat krusial. Penggunaan fitur Virtual Account BNI memberikan kepastian hukum dan teknis bahwa dana benar-benar sampai ke tujuan yang tepat.

Penting bagi pelaku bisnis untuk memberikan panduan pembayaran yang jelas kepada konsumennya. Dengan menyertakan langkah-langkah top-up atau transfer yang detail, Anda mengurangi potensi friksi saat checkout, yang secara statistik terbukti dapat menurunkan angka keranjang belanja yang ditinggalkan (shopping cart abandonment).

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Mengadopsi teknologi pembayaran digital hanyalah pucuk dari gunung es dalam strategi bisnis secara keseluruhan. Banyak pelaku usaha pemula gagal karena mereka hanya fokus pada "apa" yang sedang tren tanpa memahami "mengapa" dan "bagaimana" teknologi tersebut mendukung keberlanjutan bisnis.

Memiliki akun ShopeePay atau rekening BNI saja tidak menjamin kesuksesan jika tidak dibarengi dengan analisis data pelanggan.

Opini saya sebagai analis bisnis adalah bahwa efisiensi transaksi harus diikuti dengan literasi data. Data transaksi dari top-up dan pembayaran dapat memberikan informasi berharga mengenai perilaku belanja konsumen, waktu paling aktif mereka bertransaksi, hingga produk yang paling diminati.

Inilah pembeda antara pedagang biasa dengan pelaku bisnis digital yang visioner. Di masa depan, integrasi AI akan semakin memudahkan prediksi stok berdasarkan histori transaksi digital ini.

Risiko yang Sering Diabaikan dalam Transaksi Digital

Meskipun praktis, keamanan data tetap menjadi risiko utama. Kejahatan siber seperti phishing atau social engineering seringkali mengincar pengguna yang kurang waspada.

Selalu pastikan Anda tidak memberikan kode OTP atau PIN kepada siapapun, termasuk pihak yang mengaku dari bank atau penyedia e-wallet.

- Ketergantungan pada satu platform: Jangan hanya mengandalkan satu jenis dompet digital.

- Biaya admin tersembunyi: Perhatikan biaya layanan setiap kali melakukan transfer.

- Keamanan jaringan: Hindari bertransaksi menggunakan Wi-Fi publik tanpa proteksi tambahan.

- Reputasi digital: Satu kesalahan transaksi yang tidak ditangani dengan baik dapat berujung pada ulasan negatif yang permanen.

Langkah Praktis Memulai Bisnis dengan Sistem Pembayaran Digital

- Identifikasi Kebutuhan Pelanggan: Gunakan platform pembayaran yang paling banyak digunakan oleh target pasar Anda.

- Siapkan Infrastruktur Perbankan: Aktifkan layanan m-banking (seperti BNI Mobile) untuk memudahkan kontrol arus kas.

- Integrasikan dengan Marketplace: Hubungkan rekening bank dengan akun seller untuk mempercepat proses pencairan dana (withdraw).

- Edukasi Konsumen: Berikan panduan cara bayar yang mudah dipahami agar proses closing penjualan lebih cepat.

- Evaluasi Berkala: Cek laporan keuangan digital setiap minggu untuk memantau profitabilitas dan biaya admin.

- Membangun Loyalitas: Manfaatkan fitur promo cashback atau koin yang sering tersedia di platform e-wallet.

FAQ: Pertanyaan yang Sering Diajukan

Apakah ada biaya admin saat transfer BNI ke ShopeePay?

Ya, terdapat biaya administrasi yang biasanya dipotong langsung dari saldo atau ditambahkan pada tagihan. Besarannya bervariasi tergantung kebijakan terbaru, umumnya berkisar antara Rp1.000 hingga Rp2.500 per transaksi.

Mengapa transfer dari m-Banking BNI ke ShopeePay sering gagal?

Kegagalan transaksi biasanya disebabkan oleh gangguan jaringan, aplikasi yang belum diperbarui, atau saldo rekening BNI yang tidak mencukupi setelah dikurangi biaya admin. Pastikan juga Anda tidak sedang dalam jam maintenance bank (biasanya tengah malam).

Berapa batas minimal dan maksimal top-up ShopeePay lewat BNI?

Batas minimal top-up adalah Rp10.000. Untuk batas maksimal, tergantung pada status akun ShopeePay Anda (apakah sudah verifikasi KTP/Plus atau belum), dengan batas saldo maksimal hingga Rp20.000.000 untuk akun yang sudah terverifikasi.

Bagaimana jika saya salah memasukkan nomor Virtual Account?

Jika nomor yang dimasukkan tidak terdaftar, sistem biasanya akan menolak transaksi. Namun, jika nomor tersebut ternyata milik orang lain, dana yang sudah terkirim sulit untuk ditarik kembali.

Selalu verifikasi nama yang muncul di layar konfirmasi sebelum menekan tombol lanjut.

Apakah transaksi ini bisa dilakukan tanpa aplikasi m-Banking?

Bisa, Anda dapat menggunakan ATM BNI, SMS Banking, atau melalui agen BNI46 terdekat. Namun, m-banking tetap menjadi metode yang paling direkomendasikan karena kemudahannya diakses kapan saja.

Bagaimana peran AI dalam mempermudah transaksi digital di masa depan?

AI akan berperan dalam mendeteksi kecurangan (fraud detection) secara real-time, memberikan rekomendasi waktu pembayaran terbaik, hingga otomatisasi pengisian saldo berdasarkan pola pengeluaran bulanan pengguna.

Kesimpulan

Memahami cara transfer BNI ke ShopeePay adalah bagian kecil dari gambaran besar literasi bisnis digital di Indonesia. Di era di mana efisiensi adalah kunci, kemampuan mengintegrasikan layanan perbankan tradisional dengan teknologi finansial modern memberikan keunggulan kompetitif yang signifikan, baik bagi individu maupun pelaku usaha.

Bisnis digital bukan sekadar tentang berjualan secara online, melainkan tentang membangun ekosistem transaksi yang aman, cepat, dan transparan.

Ke depannya, sinergi antara perbankan dan fintech akan terus berkembang dengan teknologi seperti Open Banking dan kecerdasan buatan. Oleh karena itu, teruslah memperbarui pengetahuan Anda mengenai tren teknologi keuangan agar tidak hanya menjadi penonton dalam revolusi ekonomi digital ini.

Mulailah dengan langkah kecil: optimalkan setiap fitur digital yang ada untuk mendukung produktivitas dan pertumbuhan usaha Anda secara konsisten.

Pembaca dapat mulai dari langkah kecil: memahami kebutuhan pasar, menguji ide, lalu membangun kehadiran digital secara konsisten untuk mencapai kesuksesan di masa depan.