Kebutuhan akan transaksi instan di era ekonomi digital saat ini bukan lagi sekadar pelengkap, melainkan fondasi utama bagi kelancaran operasional bisnis dan aktivitas harian. Masyarakat Indonesia, mulai dari pelaku UMKM hingga mahasiswa, seringkali menghadapi hambatan ketika proses pengisian saldo dompet digital terhambat oleh ketidaktahuan teknis atau perubahan sistem.

Kendala sederhana seperti salah memasukkan kode perusahaan atau ketidakpahaman alur navigasi aplikasi dapat menyebabkan keterlambatan transaksi yang berujung pada hilangnya peluang bisnis atau terhambatnya pembayaran layanan krusial.

Jika masalah teknis dalam interaksi antara perbankan konvensional dan ekosistem fintech ini terus diabaikan, efisiensi kerja digital akan menurun secara signifikan. Bayangkan seorang pengusaha muda yang gagal mengamankan stok barang karena proses top-up saldo DANA miliknya terhambat masalah administrasi sepele.

Dalam lanskap ekonomi digital yang bergerak secepat kilat, keterlambatan hitungan menit dapat berarti kehilangan momentum pasar yang berharga. Keamanan data dan kepastian transaksi menjadi mata uang baru yang menentukan kredibilitas seorang pelaku digital di mata pelanggannya.

Oleh karena itu, memahami mekanisme integrasi antara BNI sebagai institusi perbankan raksasa dan DANA sebagai salah satu platform dompet digital terbesar di Indonesia adalah langkah fundamental. Artikel ini hadir sebagai panduan komprehensif yang tidak hanya memberikan instruksi teknis mengenai kode transfer terbaru untuk tahun 2026, tetapi juga menganalisis bagaimana efisiensi transaksi ini menjadi katalisator bagi pertumbuhan bisnis digital di Indonesia.

Kita akan membedah langkah demi langkah, strategi keamanan, hingga cara memanfaatkan ekosistem digital ini untuk skala usaha yang lebih besar.

**Ringkasan Utama**

- Inti Pembahasan: Panduan teknis pengisian saldo DANA melalui BNI Mobile Banking menggunakan kode Virtual Account 8810 sebagai identitas utama.

- Manfaat bagi Pembaca: Memberikan kepastian transaksi yang cepat, aman, dan minim kesalahan bagi pengguna layanan perbankan digital.

- Tren Bisnis Digital: Integrasi erat antara perbankan dan fintech mempermudah UMKM dalam mengelola arus kas (cash flow) secara real-time.

- Saran Praktis: Selalu gunakan fitur daftar favorit di aplikasi BNI Mobile untuk menghindari pengulangan input data dan meminimalisir risiko salah transfer.

Transformasi Pembayaran Digital: Mengapa Kode VA Menjadi Krusial

Dalam beberapa tahun terakhir, ekosistem pembayaran di Indonesia telah bergeser dari model transfer manual menuju otomatisasi menggunakan Virtual Account (VA). Kode transfer BNI ke DANA, yaitu 8810 diikuti dengan nomor ponsel yang terdaftar, merupakan manifestasi dari efisiensi tersebut.

Sistem VA memungkinkan verifikasi otomatis tanpa perlu mengunggah bukti transfer, sebuah fitur yang sangat dibutuhkan oleh para pelaku bisnis digital yang menangani ratusan transaksi setiap harinya.

Kehadiran fitur ini di dalam aplikasi BNI Mobile Banking bukan hanya soal kemudahan teknis, melainkan tentang membangun infrastruktur kepercayaan. Dalam bisnis digital, kecepatan konfirmasi pembayaran adalah salah satu indikator pelayanan pelanggan (customer service) yang prima.

Ketika pelanggan melakukan pembayaran dan saldo langsung terpotong serta terverifikasi dalam hitungan detik, rasa percaya terhadap platform atau penjual tersebut akan meningkat secara organik.

Kode Transfer BNI ke DANA dan Cara Penggunaannya

Untuk tahun 2026, standar penggunaan kode tetap mengikuti pola yang telah mapan namun dengan sistem keamanan yang lebih diperketat (seperti penggunaan enkripsi biometrik saat login). Format utama yang harus diingat adalah: 8810 + Nomor HP DANA.

Misalnya, jika nomor Anda adalah 08123456789, maka kode yang dimasukkan ke kolom Virtual Account adalah 881008123456789.

Panduan Langkah Demi Langkah Isi Saldo DANA lewat BNI Mobile Banking

Proses ini didesain agar user-friendly, namun tetap memerlukan ketelitian tinggi. Berikut adalah prosedur standar yang harus diikuti:

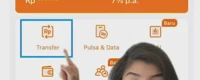

- Buka aplikasi BNI Mobile Banking dan lakukan login menggunakan PIN atau sidik jari/Face ID.

- Pilih menu Transfer yang terletak di halaman utama.

- Cari dan pilih opsi Virtual Account Billing.

- Pilih tab Input Baru jika Anda belum pernah menyimpan nomor tersebut sebelumnya.

- Masukkan kode 8810 diikuti dengan nomor handphone DANA Anda (Contoh: 881008xxxxxxxxxx).

- Masukkan nominal saldo yang ingin dikirim (pastikan saldo rekening Anda mencukupi termasuk biaya admin jika ada).

- Periksa kembali data yang muncul di layar konfirmasi: pastikan nama akun DANA sudah sesuai dengan penerima.

- Masukkan Password Transaksi BNI Anda untuk memvalidasi permintaan.

- Tunggu notifikasi "Transaksi Berhasil" dan periksa aplikasi DANA untuk memastikan saldo sudah masuk.

Strategi Menghindari Kesalahan Umum dalam Transfer Digital

Kesalahan yang paling sering terjadi bukanlah pada sistem, melainkan pada human error. Salah satu digit nomor ponsel dapat menyebabkan dana terkirim ke orang lain.

Untuk itu, pelaku bisnis digital disarankan untuk selalu menyimpan nomor VA yang sering digunakan ke dalam "Daftar Favorit" di aplikasi BNI. Hal ini tidak hanya mempercepat proses transaksi di masa depan tetapi juga berfungsi sebagai pengaman agar nomor yang dimasukkan selalu tepat.

Perbandingan Efisiensi: Bisnis Konvensional vs Bisnis Digital

Memahami perbedaan mendasar antara cara kerja lama dan baru membantu pelaku usaha untuk lebih menghargai teknologi finansial. Berikut adalah tabel perbandingan untuk melihat bagaimana integrasi bank-fintech seperti BNI dan DANA mengubah lanskap usaha:

| Aspek Transaksi | Model Konvensional | Model Bisnis Digital (Fintech) |

|---|---|---|

| Kecepatan Verifikasi | Manual (harus kirim foto struk) | Otomatis (sistem langsung sinkron) |

| Waktu Layanan | Terbatas jam operasional bank/kantor | 24 jam sehari, 7 hari seminggu |

| Biaya Operasional | Tinggi (biaya cetak, tenaga admin) | Rendah (biaya per transaksi tetap) |

| Aksesibilitas | Harus datang ke ATM atau teller | Cukup dari smartphone di genggaman |

| Skalabilitas | Sulit memproses ribuan transaksi sekaligus | Sangat mudah dengan integrasi API |

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak pelaku UMKM dan mahasiswa yang terjun ke dunia bisnis digital mengira bahwa hanya dengan memiliki dompet digital dan akun marketplace, bisnis akan berjalan otomatis. Faktanya, efisiensi teknis seperti cara pengisian saldo hanyalah puncak gunung es.

Di bawahnya, terdapat kebutuhan mendalam akan strategi manajemen keuangan yang solid. Penggunaan DANA sebagai alat pembayaran harus diimbangi dengan pencatatan keuangan yang rapi.

Salah satu alasan mengapa banyak startup atau bisnis digital gagal adalah karena mereka mencampuradukkan keuangan pribadi dengan keuangan usaha dalam satu dompet digital. Meskipun proses transfer dari BNI ke DANA sangat mudah, disiplin dalam memisahkan pos anggaran tetap menjadi kunci keberhasilan.

Literasi digital bukan hanya tentang tahu cara menggunakan aplikasi, tetapi tentang bagaimana teknologi tersebut dapat memperpanjang usia bisnis (sustainability).

Pentingnya Keamanan Data dan Reputasi Digital

Di tahun 2026, tantangan cybersecurity diprediksi akan semakin kompleks. Sebagai pengguna BNI Mobile Banking, sangat penting untuk tidak pernah membagikan Password Transaksi atau kode OTP kepada siapa pun, termasuk oknum yang mengaku dari pihak bank atau DANA.

Keamanan transaksi adalah pondasi dari reputasi digital Anda. Sekali akun Anda diretas akibat kelalaian pribadi, kepercayaan pelanggan atau mitra bisnis dapat hilang seketika.

Masa Depan Bisnis Digital di Indonesia: Proyeksi 2026

Berdasarkan laporan e-Conomy SEA dari Google dan Temasek, ekonomi digital Indonesia terus tumbuh dengan CAGR yang stabil. Pada tahun 2026, diperkirakan hampir seluruh lini kehidupan masyarakat akan tersentuh oleh layanan fintech.

Dompet digital seperti DANA akan semakin terintegrasi dengan teknologi AI untuk memberikan rekomendasi belanja atau pengelolaan keuangan otomatis bagi penggunanya.

Bagi mahasiswa dan calon entrepreneur di lingkungan kampus seperti Universitas Teknokrat Indonesia, penguasaan atas alat-alat finansial digital ini adalah keterampilan wajib (essential skill). Memahami cara kerja Virtual Account, integrasi API perbankan, hingga keamanan data akan memberikan keunggulan kompetitif di pasar kerja maupun dalam membangun startup mandiri.

Risiko yang Sering Diabaikan Pelaku Bisnis Digital

"Kecepatan teknologi seringkali melampaui kecepatan literasi penggunanya. Di sinilah celah risiko terbesar muncul."

Beberapa risiko yang perlu diwaspadai antara lain:

- Ketergantungan Platform: Terlalu bergantung pada satu dompet digital tanpa memiliki alternatif pembayaran lain.

- Perubahan Kebijakan Biaya: Perubahan biaya admin dari pihak bank atau platform yang dapat mempengaruhi margin keuntungan kecil.

- Gangguan Server: Risiko teknis saat sistem bank atau fintech mengalami downtime yang dapat menghambat transaksi mendesak.

- Phishing: Upaya penipuan melalui link palsu yang mengatasnamakan pembaruan akun atau promo berhadiah.

Panduan Praktis Memulai Bisnis Digital dengan Modal Minimal

Bagi Anda yang ingin mulai menerapkan konsep bisnis digital secara nyata, berikut adalah langkah-langkah yang bisa diambil:

- Identifikasi masalah di sekitar Anda yang bisa diselesaikan dengan solusi digital (misal: jasa titip, kursus online, atau penjualan produk spesifik).

- Gunakan platform marketplace atau social commerce untuk memvalidasi apakah ada orang yang mau membayar solusi Anda.

- Siapkan infrastruktur pembayaran yang kredibel, seperti rekening BNI dan akun DANA bisnis untuk memisahkan arus kas.

- Pelajari dasar-dasar digital marketing, terutama pembuatan konten yang edukatif dan tidak sekadar berjualan (soft selling).

- Gunakan data transaksi untuk melihat pola pembelian pelanggan: produk apa yang paling laku dan di jam berapa mereka biasanya bertransaksi.

- Tingkatkan kualitas layanan secara konsisten berdasarkan feedback pelanggan yang masuk melalui platform digital.

FAQ: Pertanyaan yang Sering Diajukan Mengenai Transaksi BNI-DANA

Berapa batas minimal dan maksimal transfer dari BNI ke DANA di tahun 2026?

Batas minimal transfer biasanya adalah Rp10.000, sementara batas maksimal harian tergantung pada jenis akun BNI Anda dan status akun DANA (Premium atau reguler). Akun DANA Premium memiliki limit saldo dan transaksi yang jauh lebih besar.

Apakah ada biaya admin untuk pengisian saldo DANA melalui BNI?

Umumnya terdapat biaya admin yang berkisar antara Rp500 hingga Rp1.000 per transaksi, tergantung kebijakan terbaru yang disepakati antara BNI dan DANA. Pastikan memeriksa saldo setelah transfer untuk melihat potongan tersebut.

Bagaimana jika saldo BNI sudah terpotong tetapi saldo DANA belum bertambah?

Langkah pertama adalah menunggu hingga 1x24 jam karena kemungkinan ada delay sistem. Jika tetap tidak masuk, simpan bukti transaksi (screenshot/resi) dan hubungi BNI Call atau Customer Service DANA dengan melampirkan nomor referensi transaksi.

Dapatkah saya melakukan transfer ini melalui SMS Banking atau ATM?

Ya, kode 8810 tetap berlaku untuk menu Virtual Account di ATM BNI maupun perintah SMS Banking. Namun, Mobile Banking tetap menjadi cara yang paling direkomendasikan karena kemudahan verifikasi dan fitur keamanannya.

Apa yang harus dilakukan jika salah memasukkan nomor HP saat transfer?

Jika nomor yang salah tersebut ternyata tidak terdaftar di DANA, transaksi biasanya akan gagal otomatis. Namun jika nomor tersebut aktif, dana akan masuk ke akun orang lain dan sulit untuk ditarik kembali. Inilah pentingnya selalu mengecek nama penerima di layar konfirmasi.

Apakah aman menyimpan nomor Virtual Account DANA di daftar favorit aplikasi bank?

Sangat aman dan justru direkomendasikan. Ini membantu mencegah kesalahan ketik nomor di masa mendatang dan mempercepat proses transaksi rutin Anda.

Kesimpulan

Penggunaan kode transfer BNI ke DANA merupakan bagian kecil namun krusial dari ekosistem bisnis digital yang lebih besar. Efisiensi yang ditawarkan oleh layanan Virtual Account memungkinkan siapa saja, dari mahasiswa hingga pelaku UMKM, untuk beroperasi dengan standar profesionalisme tinggi.

Namun, di balik kemudahan teknologi tersebut, tanggung jawab atas keamanan data dan kebijakan pengelolaan keuangan tetap berada di tangan pengguna. Bisnis digital yang sukses bukan hanya mereka yang menggunakan teknologi terbaru, melainkan mereka yang mampu mengintegrasikan teknologi tersebut dengan integritas, strategi yang matang, dan pemahaman mendalam terhadap kebutuhan pasar.

Pembaca dapat mulai dari langkah kecil: memahami setiap detail teknis dalam aplikasi keuangan Anda, menguji alur transaksi secara berkala, dan senantiasa memperbarui literasi digital agar tetap relevan di tengah perubahan zaman yang dinamis.