Perkembangan ekonomi digital di Indonesia telah mengubah cara kita bertransaksi secara fundamental. Namun, di balik kemudahan akses melalui smartphone, banyak pengguna dan pelaku usaha mikro yang seringkali terbentur pada masalah biaya administrasi yang tidak transparan.

Saat kita berbicara tentang ekosistem pembayaran non-tunai, rincian biaya seperti transfer dari dompet digital DANA ke rekening Bank Mandiri menjadi variabel krusial yang menentukan efisiensi perputaran uang di lapangan.

Abaikan detail kecil ini, dan Anda mungkin akan kehilangan margin keuntungan yang signifikan dalam jangka panjang. Bagi seorang pelaku UMKM atau mahasiswa yang menjalankan bisnis sampingan, biaya admin seribu atau dua ribu rupiah mungkin terlihat sepele jika hanya dilakukan sekali.

Namun, dalam frekuensi transaksi yang tinggi, akumulasi biaya ini bisa menjadi beban finansial yang menggerus daya saing bisnis Anda di tengah pasar yang sangat sensitif terhadap harga.

Solusinya bukan sekadar mengetahui nominal biaya, melainkan memahami bagaimana mekanisme transfer ini bekerja dalam ekosistem perbankan digital saat ini. Artikel ini akan membedah secara tuntas rincian tarif admin terbaru, limit transaksi, hingga strategi cerdas mengelola arus kas digital agar Anda tidak terjebak dalam biaya-biaya tersembunyi yang merugikan operasional bisnis maupun keuangan pribadi.

Ringkasan Utama

- Inti Pembahasan: Penjelasan mendalam mengenai skema biaya transfer DANA ke Mandiri, termasuk kuota transfer gratis dan tarif setelah kuota habis.

- Manfaat bagi Pembaca: Menghindari kesalahan transaksi dan mengoptimalkan penggunaan fitur dompet digital untuk efisiensi biaya operasional.

- Tren Bisnis Digital: Integrasi antara fintech (DANA) dan perbankan tradisional (Mandiri) adalah tulang punggung sistem pembayaran digital di Indonesia yang terus berevolusi.

- Saran Praktis: Pastikan akun sudah berstatus Premium dan manfaatkan kuota gratis secara bijak untuk transaksi dengan nominal di atas Rp50.000.

Transformasi Fintech: Mengapa Biaya Transfer Menjadi Krusial?

Dalam beberapa tahun terakhir, Indonesia mengalami lonjakan adopsi dompet digital yang luar biasa. DANA, sebagai salah satu pemain utama, telah berhasil menjembatani masyarakat unbanked dengan sistem perbankan formal seperti Bank Mandiri.

Namun, integrasi ini membawa tantangan tersendiri, yaitu biaya interkoneksi antarplatform. Bagi pelaku bisnis digital, memahami struktur biaya ini adalah bagian dari manajemen risiko dan efisiensi modal.

Dulu, kita harus mengantre di ATM atau kantor cabang untuk melakukan pengiriman uang. Kini, semuanya ada dalam genggaman.

Perubahan perilaku konsumen ini menuntut pelaku usaha untuk selalu sedia saldo di berbagai platform. Biaya transfer kemudian muncul sebagai "biaya tol" digital yang harus dikelola dengan cermat agar tidak menjadi beban tetap yang sia-sia.

Rincian Tarif Admin DANA ke Mandiri Tahun Ini

Secara umum, DANA memberikan fasilitas yang sangat menguntungkan bagi pengguna baru maupun pengguna setia. Namun, ada aturan main yang harus dipahami agar tidak kaget saat melihat saldo terpotong lebih dari nominal yang dikirimkan.

Berikut adalah rincian tarif yang berlaku saat ini:

- Transfer Gratis: DANA memberikan kuota 10 kali gratis transfer ke rekening bank setiap bulannya dengan syarat nominal transfer minimal Rp50.000.

- Biaya Setelah Kuota Habis: Jika kuota 10 kali gratis sudah terpakai, atau transfer dilakukan di bawah nominal Rp50.000, maka akan dikenakan biaya admin sebesar Rp2.500 per transaksi.

- Biaya Transfer di Bawah Rp50.000: Jika Anda mengirim uang sebesar Rp20.000, meskipun kuota gratis masih ada, Anda tetap akan dikenakan biaya admin karena tidak memenuhi syarat minimal nominal.

Pentingnya Status Akun DANA Premium

Untuk bisa melakukan transfer ke rekening Bank Mandiri, akun Anda wajib berstatus DANA Premium. Tanpa status ini, fitur "Kirim ke Bank" tidak akan bisa diakses.

Proses verifikasi memerlukan KTP dan pemindaian wajah. Dalam perspektif bisnis digital, ini adalah langkah validasi identitas (KYC - Know Your Customer) yang krusial untuk mencegah tindak pidana pencucian uang dan memberikan rasa aman bagi pengguna.

Analisis Perbandingan: Bisnis Digital vs Konvensional dalam Hal Transaksi

Perbedaan mendasar antara operasional bisnis digital dan konvensional seringkali terlihat pada bagaimana mereka mengelola biaya transaksi harian. Berikut adalah perbandingannya untuk memberi Anda perspektif lebih luas:

| Aspek Transaksi | Model Bisnis Konvensional | Model Bisnis Digital |

|---|---|---|

| Kecepatan Perpindahan Dana | Bergantung pada jam operasional bank/kliring | Real-time 24/7 melalui ekosistem fintech |

| Biaya Operasional Transaksi | Biaya transportasi ke bank atau biaya administrasi tetap | Skema biaya variabel (gratis hingga tarif flat murah) |

| Pencatatan Keuangan | Manual atau menggunakan buku kas fisik | Otomatis terekam dalam riwayat transaksi digital |

| Skalabilitas Pembayaran | Terbatas pada lokasi geografis tertentu | Bisa menerima dan mengirim dana dari mana saja |

Strategi Mengoptimalkan Transaksi untuk Pelaku UMKM

Sebagai analis bisnis, saya sering menemukan banyak pelaku UMKM yang melakukan kesalahan kecil namun berulang: mereka mentransfer uang dalam jumlah kecil berkali-kali. Misalnya, mengirim Rp40.000 sebanyak lima kali.

Dalam skema DANA ke Mandiri, ini berarti Anda membayar Rp12.500 hanya untuk biaya admin. Padahal, jika dikumpulkan menjadi satu transaksi sebesar Rp200.000, biayanya adalah nol rupiah (menggunakan kuota gratis).

Berikut adalah rekomendasi langkah praktis bagi Anda:

- Akumulasi Transaksi: Kumpulkan beberapa tagihan atau kebutuhan stok barang dalam satu waktu agar total transfer mencapai Rp50.000 atau lebih.

- Pantau Sisa Kuota: Selalu cek sisa gratis transfer di menu "Kirim" pada aplikasi DANA sebelum melakukan transaksi besar.

- Gunakan Rekening Bisnis: Jika Anda adalah pemilik toko online, sediakan rekening Mandiri khusus untuk menampung hasil pencairan dari DANA agar tidak bercampur dengan uang pribadi.

- Edukasi Konsumen: Jika memungkinkan, arahkan konsumen untuk menggunakan metode pembayaran yang paling efisien bagi kedua belah pihak.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak orang terjun ke bisnis digital karena melihat kemudahan aplikasinya, seperti transfer uang yang instan. Namun, bisnis yang berkelanjutan tidak hanya dibangun di atas kemudahan, tetapi di atas efisiensi dan data.

Memahami struktur biaya transfer antara dompet digital dan bank adalah bentuk paling sederhana dari literasi keuangan digital.

Kegagalan banyak startup dan UMKM digital di Indonesia seringkali disebabkan oleh kebocoran halus pada biaya operasional yang tidak terduga. Margin keuntungan yang tipis dalam perdagangan digital menuntut ketelitian dalam setiap rupiah yang dikeluarkan.

Penggunaan teknologi seperti DANA harusnya menjadi alat untuk menekan biaya, bukan malah menambah beban jika tidak digunakan secara strategis.

Selain itu, kepercayaan konsumen adalah mata uang tertinggi. Ketika Anda memahami sistem pembayaran dengan baik, Anda bisa memberikan kepastian kepada pelanggan mengenai waktu transaksi dan bukti pembayaran.

Hal ini membangun reputasi digital yang kuat di tengah persaingan pasar yang semakin ketat.

Tantangan dan Risiko yang Perlu Diantisipasi

Meskipun DANA ke Mandiri menawarkan kemudahan, ada beberapa risiko yang sering diabaikan oleh pengguna:

- Ketergantungan pada Sistem: Gangguan server pada salah satu pihak (DANA atau Mandiri) dapat menghambat perputaran modal usaha.

- Keamanan Data: Ancaman phishing dan social engineering tetap mengintai. Jangan pernah membagikan kode OTP kepada siapa pun, termasuk oknum yang mengaku dari pihak bank atau aplikasi.

- Perubahan Kebijakan: Tarif admin dan kuota gratis transfer dapat berubah sewaktu-waktu sesuai kebijakan perusahaan dan regulasi Bank Indonesia. Anda harus rajin melakukan update aplikasi dan membaca notifikasi terbaru.

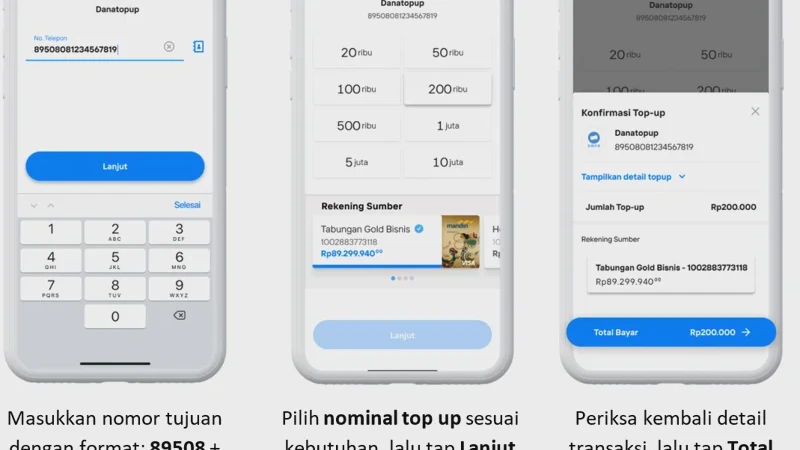

Langkah-Langkah Melakukan Transfer DANA ke Mandiri

Bagi Anda yang mungkin baru memulai atau ingin memastikan langkah Anda benar, berikut adalah panduan prosedurnya:

- Buka aplikasi DANA dan pastikan saldo mencukupi.

- Pilih menu Kirim di halaman utama.

- Klik pada pilihan Kirim ke Bank.

- Pilih Tambah Rekening Bank Baru dan cari Bank Mandiri.

- Masukkan nomor rekening Mandiri tujuan dengan teliti.

- Input nominal yang ingin dikirim (minimal Rp50.000 untuk peluang gratis admin).

- Periksa kembali nama pemilik rekening pada halaman konfirmasi untuk menghindari salah sasaran.

- Masukkan PIN DANA Anda untuk menyelesaikan transaksi.

FAQ: Pertanyaan yang Sering Diajukan

Apakah biaya transfer ini berlaku untuk semua jenis rekening Mandiri?

Ya, biaya administrasi yang ditetapkan oleh DANA berlaku umum untuk transfer ke semua jenis tabungan Bank Mandiri, baik Mandiri Reguler maupun Mandiri Livin'.

Bagaimana jika saya transfer Rp50.000 tapi tetap dipotong biaya admin?

Hal ini biasanya terjadi karena kuota gratis transfer bulanan (10 kali) Anda sudah habis. Silakan cek riwayat transaksi Anda untuk menghitung penggunaan kuota bulan ini.

Berapa lama waktu yang dibutuhkan sampai uang masuk ke rekening Mandiri?

Biasanya transaksi berlangsung secara instan (real-time). Namun, dalam kondisi gangguan jaringan, proses ini bisa memakan waktu maksimal 1x24 jam kerja.

Apakah ada limit maksimal transfer dari DANA ke Mandiri dalam sehari?

Limit transfer harian bergantung pada status akun Anda. Untuk DANA Premium, limit saldo bisa mencapai Rp20.000.000 dengan limit nilai transaksi bulanan hingga Rp40.000.000.

Apakah aman menggunakan DANA untuk keperluan bisnis UMKM?

Sangat aman, selama Anda menjaga kerahasiaan data akun. DANA sudah diawasi oleh Bank Indonesia dan memiliki sertifikasi keamanan standar internasional.

Apakah transfer DANA ke Mandiri bisa dilakukan saat tengah malam?

Bisa. Layanan transfer digital tersedia 24 jam sehari, kecuali saat ada jadwal pemeliharaan sistem dari pihak perbankan yang biasanya diinformasikan sebelumnya.

Kesimpulan

Memahami biaya transfer DANA ke Mandiri bukan hanya soal mengetahui angka Rp2.500 atau kuota gratis 10 kali. Ini adalah tentang bagaimana kita sebagai pelaku ekonomi digital bersikap adaptif dan cermat terhadap setiap detail operasional.

Di era di mana bisnis bergerak sangat cepat, literasi keuangan digital menjadi pembeda antara mereka yang sekadar bertahan dan mereka yang mampu berkembang.

Integrasi teknologi finansial yang kita nikmati hari ini adalah peluang besar bagi mahasiswa, UMKM, dan profesional untuk membangun ekosistem kerja yang lebih efisien. Dengan memanfaatkan fitur secara bijak dan terus memperbarui informasi terkait kebijakan tarif, kita bisa memastikan bahwa setiap rupiah yang kita kelola memberikan dampak maksimal bagi pertumbuhan usaha.

Pembaca dapat mulai dari langkah kecil: periksa kembali riwayat transaksi bulan ini, hitung berapa biaya admin yang sudah dikeluarkan, dan mulailah menyusun strategi transfer yang lebih efisien untuk bulan depan.