Beberapa tahun terakhir, fenomena literasi keuangan di Indonesia mengalami lonjakan yang cukup signifikan. Masyarakat kini tidak lagi hanya menyimpan uang di bawah bantal atau sekadar menabung di rekening bank konvensional yang bunganya sering kali tergerus biaya administrasi.

Di tengah ketidakpastian ekonomi global dan fluktuasi pasar saham yang dinamis, banyak orang mulai mencari instrumen investasi yang aman, namun tetap memberikan imbal hasil kompetitif.

Persoalannya, banyak calon investor pemula, termasuk mahasiswa dan pelaku UMKM, yang merasa bahwa investasi aman seperti obligasi negara hanya bisa diakses oleh mereka yang memiliki modal besar atau melalui prosedur birokrasi perbankan yang rumit. Persepsi ini sering kali membuat potensi pertumbuhan kekayaan individu terhambat karena dana menganggur (idle money) tidak dikelola dengan optimal dalam ekosistem ekonomi digital yang sebenarnya sudah sangat maju.

Ketidaktahuan terhadap mekanisme pembelian obligasi secara online tidak hanya membuang peluang keuntungan pribadi, tetapi juga memperlambat partisipasi masyarakat dalam membiayai pembangunan negara. Jika masyarakat terus terjebak dalam skema investasi bodong atau hanya mengandalkan tabungan konvensional, kesenjangan finansial akan semakin lebar di tengah laju inflasi yang tak terelakkan.

Padahal, pemerintah telah membuka pintu lebar-lebar melalui digitalisasi instrumen surat utang negara yang kini sangat inklusif.

Artikel ini hadir untuk membedah tuntas bagaimana teknologi finansial (fintech) dan transformasi digital perbankan telah mengubah cara kita membeli obligasi negara. Kita akan membahas langkah-langkah praktis pembelian secara online, analisis keuntungan bagi profil risiko yang berbeda, hingga bagaimana instrumen ini menjadi bagian strategis dari manajemen keuangan di era digital.

**Ringkasan Utama**

* Obligasi negara kini dapat dibeli sepenuhnya secara online melalui mitra distribusi resmi seperti aplikasi perbankan dan platform fintech.

* Investasi ini menawarkan keamanan mutlak karena pokok dan kupon dijamin oleh undang-undang, sehingga bebas risiko gagal bayar.

* Sangat cocok bagi mahasiswa dan pelaku UMKM sebagai sarana diversifikasi aset dengan modal minimal mulai dari Rp1.000.000.

* Imbal hasil atau kupon biasanya lebih tinggi daripada rata-rata bunga deposito bank BUMN, dengan pajak yang lebih rendah.

* Strategi terbaik adalah memadukan investasi ini dengan manajemen arus kas digital untuk menjaga likuiditas jangka menengah.

Transformasi Digital: Membawa Instrumen Negara ke Genggaman Ponsel

Dahulu, membeli Obligasi Negara Ritel (ORI) atau Sukuk Tabungan (ST) mengharuskan investor datang secara fisik ke kantor cabang bank, mengisi tumpukan formulir, dan melalui proses verifikasi manual yang memakan waktu. Kini, di era bisnis digital, proses tersebut telah mengalami disrupsi total melalui sistem e-SBN.

Pemerintah melalui Kementerian Keuangan telah mengintegrasikan sistem pemesanan dengan berbagai mitra distribusi (Midis) yang mencakup bank komersial, perusahaan efek, hingga perusahaan finansial teknologi (fintech).

Pergeseran ini bukan sekadar soal kemudahan akses, melainkan bentuk demokratisasi investasi. Mahasiswa yang memiliki sisa uang saku atau pelaku UMKM yang ingin menyimpan dana cadangan usaha kini memiliki akses yang sama dengan investor institusi besar.

Kehadiran antarmuka aplikasi yang intuitif membuat proses registrasi, pemesanan, hingga pembayaran dapat diselesaikan dalam hitungan menit tanpa perlu meninggalkan meja kerja.

Keunggulan Obligasi Negara dalam Portofolio Digital

Dalam dunia bisnis dan investasi digital yang penuh risiko, obligasi negara berdiri sebagai pilar stabilitas. Mengapa instrumen ini dianggap sangat berharga bagi masyarakat Indonesia saat ini? Berikut adalah beberapa analisis mendalam mengenai keuntungannya:

1. Keamanan Tanpa Syarat (Zero Default Risk)

Berbeda dengan investasi di startup atau pasar kripto yang penuh volatilitas, obligasi negara dijamin oleh Undang-Undang APBN. Negara menjamin pengembalian modal seratus persen saat jatuh tempo.

Bagi pelaku bisnis digital yang sering berhadapan dengan ketidakpastian pasar, memiliki aset di obligasi negara adalah cara terbaik untuk "mengamankan" sebagian keuntungan dari risiko operasional bisnis.

2. Imbal Hasil Menarik dengan Pajak Rendah

Sejak beberapa tahun terakhir, pemerintah menetapkan pajak final atas bunga obligasi sebesar 10%. Angka ini jauh lebih kecil dibandingkan pajak bunga deposito yang mencapai 20%.

Secara otomatis, keuntungan bersih (net yield) yang diterima investor menjadi lebih tinggi. Selain itu, kupon biasanya dibayarkan setiap bulan, memberikan aliran pendapatan pasif (passive income) yang konsisten.

3. Kontribusi Nyata pada Pembangunan Nasional

Ini adalah aspek "bisnis sosial" dari obligasi. Dana yang terkumpul digunakan pemerintah untuk membiayai proyek infrastruktur, pendidikan, hingga kesehatan.

Investor secara tidak langsung menjadi mitra negara dalam menjalankan roda ekonomi nasional.

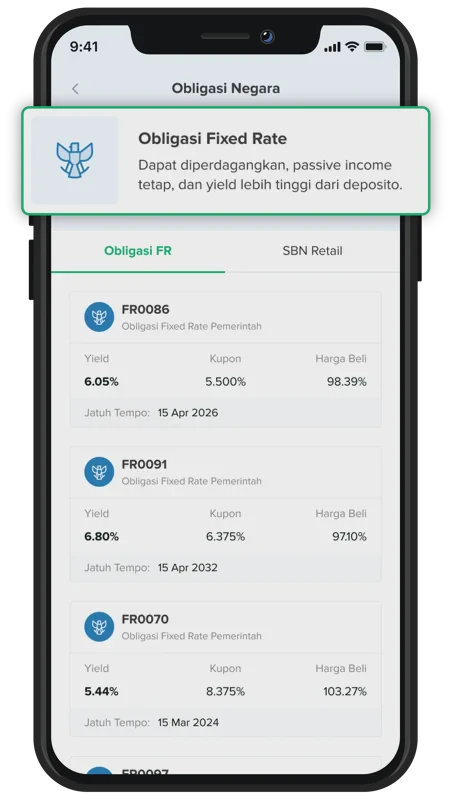

Panduan Lengkap Cara Beli Obligasi Negara Secara Online

Bagi Anda yang ingin memulai, prosesnya sangat sistematis. Berikut adalah langkah-langkah yang harus dilakukan:

- Registrasi di Mitra Distribusi: Pilih aplikasi perbankan (seperti m-banking) atau platform fintech legal yang telah ditunjuk oleh Kemenkeu. Pastikan Anda sudah memiliki Single Investor Identification (SID). Jika belum, platform tersebut biasanya akan membantu pembuatannya secara otomatis.

- Pemesanan (Order): Saat masa penawaran dibuka (misalnya penawaran ORI atau SR), masuk ke menu investasi dan pilih seri obligasi yang diinginkan. Masukkan jumlah nominal yang ingin diinvestasikan (minimal Rp1 juta).

- Pembayaran (Payment): Setelah memesan, Anda akan mendapatkan kode billing. Pembayaran bisa dilakukan melalui transfer bank, ATM, atau platform pembayaran digital lainnya dalam batas waktu yang ditentukan.

- Konfirmasi dan Setelmen: Setelah pembayaran sukses, Anda akan menerima Bukti Konfirmasi Kepemilikan. Anda tinggal menunggu tanggal setelmen untuk mulai menerima kupon bulanan.

- Monitoring: Pantau saldo investasi Anda melalui fitur portofolio di aplikasi yang Anda gunakan.

Perbandingan Strategis: Bisnis Konvensional, Deposito, dan Obligasi Negara

Untuk memberikan perspektif yang lebih luas, mari kita lihat perbandingannya dalam tabel berikut:

| Aspek | Deposito Bank | Bisnis Digital / UMKM | Obligasi Negara (e-SBN) |

|---|---|---|---|

| Tingkat Risiko | Rendah (Dijamin LPS hingga batas tertentu) | Tinggi (Tergantung pasar dan operasional) | Sangat Rendah (Dijamin Undang-Undang) |

| Potensi Imbal Hasil | Rendah (Sekitar 2-4% per tahun) | Sangat Tinggi namun tidak pasti | Menengah (Biasanya di atas bunga deposito) |

| Pajak | 20% | Pajak Penghasilan Bisnis | 10% (Final) |

| Likuiditas | Tinggi (namun ada pinalti jika dicairkan awal) | Rendah (Aset tidak mudah diuangkan cepat) | Menengah (Bisa dijual di pasar sekunder atau ada fitur early redemption) |

Obligasi Negara dalam Kacamata Bisnis Digital Indonesia

Sebagai praktisi konten dan analis bisnis, saya melihat bahwa obligasi negara online bukan sekadar produk keuangan, melainkan alat manajemen risiko bagi ekosistem digital. Banyak startup dan freelancer di Indonesia sering kali mengalami fase "boom and bust" — di mana pendapatan sangat besar di satu waktu namun kering di waktu lain.

Memanfaatkan platform digital untuk membeli obligasi negara memungkinkan adanya "bantalan finansial". Bagi mahasiswa yang sedang belajar membangun bisnis, menyisihkan sebagian keuntungan ke dalam instrumen ini mengajarkan disiplin finansial.

Di sisi lain, bagi dosen atau pegawai, kemudahan akses online ini menghilangkan hambatan psikologis untuk mulai berinvestasi.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Sering kali, masyarakat terjebak pada tren "get rich quick" atau ingin kaya mendadak melalui instrumen digital yang tidak jelas legalitasnya. Di sinilah pentingnya literasi finansial.

Membeli obligasi negara secara online adalah langkah cerdas karena mengombinasikan efisiensi teknologi digital dengan keamanan aset tradisional.

Kegagalan banyak pelaku bisnis digital pemula sering kali bukan karena produknya buruk, melainkan karena manajemen arus kas yang berantakan. Mereka mencampuradukkan modal usaha dengan uang pribadi, dan tidak memiliki cadangan aset yang aman.

Dengan menyisihkan dana ke obligasi negara melalui aplikasi, pelaku usaha secara otomatis menciptakan sistem pertahanan keuangan yang solid.

Tantangan dan Risiko yang Perlu Diperhatikan

Meskipun sangat aman, bukan berarti investasi ini tanpa catatan. Beberapa hal yang perlu dipahami meliputi:

- Risiko Likuiditas: Beberapa jenis obligasi seperti Sukuk Tabungan (ST) tidak bisa diperjualbelikan di pasar sekunder (non-tradable), meski ada fasilitas pencairan awal (early redemption) sebesar 50%.

- Risiko Suku Bunga: Jika suku bunga pasar naik secara signifikan, harga obligasi di pasar sekunder (untuk tipe tradable seperti ORI) bisa turun jika Anda memutuskan menjualnya sebelum jatuh tempo.

- Keamanan Digital: Karena pembelian dilakukan secara online, kerentanan akun (seperti phishing atau kebocoran password) menjadi tanggung jawab investor. Selalu gunakan otentikasi dua faktor (2FA).

Frequestly Asked Questions (FAQ)

Apakah investasi obligasi negara cocok untuk mahasiswa dengan modal minim?

Sangat cocok. Dengan modal minimal Rp1.000.000, mahasiswa bisa belajar berinvestasi di instrumen yang paling aman.

Ini adalah sarana edukasi keuangan yang jauh lebih baik daripada spekulasi di aset yang belum dipahami risikonya.

Apa kesalahan terbesar saat mulai membeli obligasi online?

Kesalahan paling umum adalah tidak membaca prospektus dengan teliti, terutama mengenai sifat obligasi tersebut (apakah bisa dijual kembali di pasar sekunder atau tidak). Selain itu, sering kali investor lupa mendaftar SID jauh-jauh hari sehingga tertinggal masa penawaran.

Bagaimana cara membangun kepercayaan pada platform pembelian online?

Pastikan Anda hanya membeli melalui Mitra Distribusi resmi yang terdaftar di situs web Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) Kementerian Keuangan. Jangan pernah mentransfer uang ke rekening pribadi; transaksi resmi selalu menggunakan sistem billing negara.

Apakah kupon obligasi negara bisa otomatis masuk ke rekening?

Ya, salah satu keunggulan sistem digital adalah otomatisasi. Setiap tanggal pembayaran kupon, dana akan langsung ditransfer ke rekening bank yang Anda daftarkan saat registrasi, tanpa perlu melakukan klaim manual.

Apa peran AI dan data analytics dalam pemilihan obligasi saat ini?

Banyak platform fintech kini menggunakan AI untuk memberikan rekomendasi portofolio berdasarkan profil risiko pengguna. Data analytics membantu investor melihat tren pergerakan yield di pasar sekunder, sehingga mereka tahu kapan waktu terbaik untuk membeli atau menjual seri tertentu.

Bagaimana jika saya membutuhkan uang tersebut sebelum jatuh tempo?

Jika Anda membeli seri yang *tradable* (seperti ORI atau SR), Anda bisa menjualnya di pasar sekunder melalui aplikasi yang sama. Jika seri tersebut *non-tradable* (seperti ST atau SBR), Anda bisa memanfaatkan fasilitas *early redemption* pada jadwal yang sudah ditentukan pemerintah.

Kesimpulan

Membeli obligasi negara secara online adalah jembatan yang menghubungkan keamanan instrumen pemerintah dengan efisiensi teknologi bisnis digital. Bagi masyarakat Indonesia, mulai dari mahasiswa hingga profesional, instrumen ini menawarkan solusi atas kekhawatiran terhadap inflasi dan keamanan aset.

Digitalisasi e-SBN telah meruntuhkan tembok penghalang yang selama ini membuat investasi kelas atas terasa eksklusif.

Namun, keberhasilan dalam berinvestasi tetap membutuhkan kebijaksanaan. Teknologi hanyalah alat; kunci utamanya adalah konsistensi dan pemahaman terhadap karakteristik setiap produk keuangan.

Menjadikan obligasi negara sebagai bagian dari strategi keuangan bukan hanya soal mencari untung, tetapi soal membangun ketahanan finansial di tengah dunia yang terus berubah dengan cepat.

Pembaca dapat mulai dari langkah kecil: unduh aplikasi mitra distribusi resmi, pelajari seri yang sedang ditawarkan, dan alokasikan dana dingin Anda untuk masa depan yang lebih stabil dan terjamin.