Dalam dinamika ekonomi digital yang berkembang pesat di Indonesia, investasi telah bergeser dari sekadar gaya hidup menjadi kebutuhan fundamental untuk menjaga nilai aset. Namun, antusiasme masyarakat sering kali dimanfaatkan oleh oknum tidak bertanggung jawab melalui skema penipuan yang dibalut teknologi canggih.

Tanpa pemahaman mendalam tentang ekosistem keuangan digital, calon investor berisiko kehilangan modal dalam sekejap akibat iming-iming keuntungan tidak masuk akal.

Fenomena investasi bodong yang mencuat beberapa tahun terakhir, mulai dari robot trading ilegal hingga opsi biner (binary option), telah menimbulkan kerugian triliunan rupiah bagi masyarakat Indonesia. Jika masalah ini terus dibiarkan tanpa adanya peningkatan literasi finansial yang radikal, maka kepercayaan publik terhadap platform digital akan runtuh.

Dampaknya bukan hanya merugikan individu, tetapi juga menghambat pertumbuhan ekonomi digital nasional yang sedang berusaha dikonsolidasikan oleh pemerintah.

Artikel ini hadir sebagai panduan komprehensif untuk membedah instrumen investasi digital yang sah, mengidentifikasi ciri-ciri penipuan sejak dini, dan merumuskan strategi alokasi aset yang berkelanjutan. Melalui pendekatan yang berbasis pada regulasi Otoritas Jasa Keuangan (OJK) dan tren pasar global, pembaca akan dibekali insting analisis untuk membedakan mana peluang bisnis digital yang nyata dan mana yang sekadar fatamorgana.

**Ringkasan Utama**

- Investasi aman dimulai dengan prinsip Legal dan Logis (L-L) untuk menyaring instrumen yang memiliki izin resmi dari OJK atau Bappebti.

- Keuntungan tinggi selalu diikuti dengan risiko tinggi (high risk, high return); hindari janji profit tetap atau pendapatan pasif tanpa risiko.

- Strategi diversifikasi aset adalah kunci utama dalam mitigasi risiko di tengah volatilitas pasar digital yang tidak menentu.

- Meningkatkan literasi digital dan finansial merupakan bentuk perlindungan diri yang paling efektif dibanding sekadar mengandalkan teknologi keamanan.

Dilema Literasi Finansial di Tengah Ledakan Ekonomi Digital

Indonesia saat ini berada di persimpangan jalan antara kemajuan teknologi finansial dan rendahnya indeks literasi keuangan masyarakat. Berdasarkan data dari survei nasional yang dilakukan oleh otoritas terkait, terdapat kesenjangan yang cukup lebar antara indeks inklusi (akses ke layanan keuangan) dan indeks literasi (pemahaman tentang layanan keuangan).

Kesenjangan inilah yang menjadi celah bagi pelaku penipuan digital untuk masuk dan mengeksploitasi calon investor, terutama kalangan mahasiswa dan pekerja muda yang terburu-buru ingin mencapai kebebasan finansial.

Bisnis digital menawarkan kemudahan yang belum pernah ada sebelumnya. Dulu, untuk membeli saham atau obligasi, seseorang harus mendatangi kantor sekuritas dengan proses administrasi yang rumit.

Sekarang, cukup dengan ponsel pintar dan modal seratus ribu rupiah, siapa pun bisa menjadi pemilik sebagian kecil saham perusahaan raksasa. Namun, kemudahan akses ini sering kali membuat orang lupa akan pentingnya uji tuntas (due diligence) sebelum mentransfer uang mereka ke sebuah platform.

Mengenal Instrumen Investasi Digital yang Kredibel di Indonesia

Untuk menghindari penipuan, langkah pertama adalah memahami apa saja instrumen investasi digital yang diakui oleh regulasi di Indonesia. Setiap instrumen memiliki karakteristik dan regulatornya masing-masing.

Surat Berharga Negara (SBN) Ritel

SBN adalah instrumen paling aman karena dijamin oleh undang-undang dan negara. Saat ini, masyarakat bisa membeli ORI, Sukuk Ritel, atau SBR melalui platform mitra distribusi digital.

Keuntungannya bukan hanya pada imbal hasil yang bersaing dengan deposito, tetapi juga kontribusi langsung terhadap pembangunan nasional.

Reksa Dana melalui Platform APERD

Reksa dana adalah wadah yang menghimpun dana masyarakat untuk dikelola oleh Manajer Investasi (MI) profesional. Melalui aplikasi finansial digital, investor bisa memilih profil risiko mulai dari pasar uang, pendapatan tetap, hingga saham.

Pastikan platform tersebut memiliki izin Agen Penjual Efek Reksa Dana (APERD) dari OJK.

Saham dan Kontrak Berjangka

Investasi saham memungkinkan individu memiliki porsi kepemilikan di perusahaan publik. Di sisi lain, aset kripto dan kontrak berjangka komoditas berada di bawah pengawasan Bappebti.

Meski potensinya besar, instrumen ini memiliki volatilitas yang sangat tinggi dan tidak disarankan bagi pemula tanpa edukasi yang cukup.

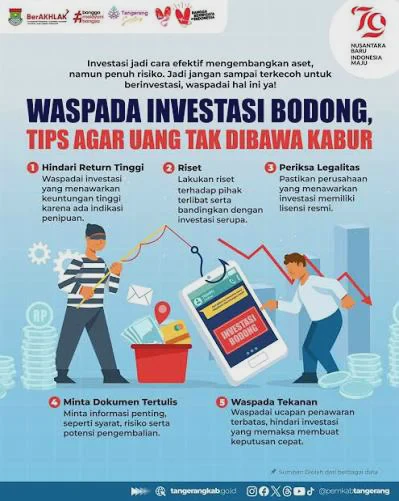

Anatomi Penipuan: Bagaimana Investasi Bodong Bekerja

Para pelaku penipuan digital saat ini menggunakan teknik psikologis dan teknologi yang sangat rapi. Mereka tidak lagi sekadar menawarkan skema Ponzi klasik, tetapi membungkusnya dengan narasi modern seperti penambangan cloud (cloud mining), kecerdasan buatan (AI) trading, atau skema titip modal yang diklaim dikelola oleh pakar profesional.

Biasanya, mereka akan menggunakan figur publik atau influencer (influencer marketing) untuk membangun kredibilitas palsu. Strategi "FOMO" (Fear of Missing Out) juga sering digunakan untuk menciptakan urgensi, sehingga calon korban merasa harus segera bergabung sebelum peluang tersebut hilang.

Memahami cara kerja mereka adalah langkah defensif terbaik bagi setiap pelaku bisnis digital maupun masyarakat umum.

| Karakteristik | Investasi Legal & Aman | Investasi Bodong / Penipuan |

|---|---|---|

| Regulasi | Terdaftar dan diawasi OJK, Bappebti, atau Bank Indonesia. | Izin tidak jelas, menggunakan izin usaha umum untuk kegiatan finansial. |

| Imbal Hasil | Masuk akal dan fluktuatif sesuai kondisi pasar. | Menjanjikan profit tetap yang tinggi dalam waktu singkat. |

| Risiko | Dijelaskan secara transparan sejak awal. | Klaim tanpa risiko (zero risk) atau dijamin kembali modal. |

| Penarikan Dana | Bisa dilakukan kapan saja sesuai prospektus/aturan. | Sulit ditarik dengan alasan perbaikan sistem atau harus rekrut anggota. |

| Sistem Bisnis | Berdasarkan kinerja aset dasar (underlying asset). | Skema piramida atau ketergantungan pada aliran dana anggota baru. |

Strategi Mitigasi Risiko: Membangun Benteng Pertahanan Portofolio

Dalam dunia bisnis digital, risiko tidak bisa dihilangkan, namun bisa dikelola. Bagi mahasiswa atau pelaku UMKM yang ingin mengalokasikan surplus pendapatannya ke instrumen investasi, diperlukan pendekatan sistematis agar tidak terjebak dalam kerugian fatal.

- Verifikasi Status Legalitas: Selalu cek daftar perusahaan investasi yang memiliki izin melalui situs resmi OJK atau portal "Waspada Investasi". Jangan percaya pada tangkapan layar izin yang dikirim melalui WhatsApp atau Telegram.

- Pahami Underlying Asset: Investasi yang sah harus memiliki aset dasar yang jelas. Jika Anda berinvestasi di saham, asetnya adalah perusahaan. Jika di reksa dana, asetnya adalah obligasi atau deposito. Jika sebuah platform tidak bisa menjelaskan dari mana keuntungan berasal secara logis, itu adalah tanda bahaya.

- Gunakan Dana Dingin: Jangan pernah menggunakan uang sekolah, modal usaha UMKM, atau uang untuk kebutuhan pokok sebagai modal investasi. Gunakan dana yang memang dialokasikan untuk pertumbuhan jangka panjang.

- Waspadai Skema Member-Get-Member: Jika keuntungan Anda lebih banyak bergantung pada seberapa banyak orang yang Anda ajak bergabung daripada kinerja produknya, itu kemungkinan besar adalah skema Ponzi.

- Keamanan Data Digital: Gunakan otentikasi dua faktor (2FA) pada semua aplikasi keuangan. Banyak kasus kehilangan aset bukan karena platformnya ilegal, tetapi karena kelalaian pengguna dalam menjaga kredensial akun mereka.

Analisis: Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak individu gagal dalam investasi digital karena mereka memperlakukan pasar modal atau pasar kripto seperti mesin judi digital. Mereka masuk hanya karena melihat orang lain sukses, tanpa memahami fundamental ekonomi di baliknya.

Dalam perspektif bisnis digital, keberlanjutan sebuah investasi sangat bergantung pada nilai tambah yang diciptakan.

Investasi yang aman adalah investasi yang transparan. Di Indonesia, tantangan utamanya adalah "digital gap" di mana akses teknologi sangat cepat, namun pemahaman kritis terhadap informasi masih lambat.

Para pelaku bisnis digital, terutama startup fintech, memiliki tanggung jawab moral untuk memberikan edukasi yang jujur kepada penggunanya. Bisnis digital yang hanya mengejar pertumbuhan pengguna tanpa memberikan perlindungan konsumen yang memadai tidak akan bertahan lama dalam jangka panjang.

Kepercayaan (trust) adalah mata uang tertinggi dalam ekosistem digital.

Peluang Investasi di Era Kecerdasan Buatan dan Big Data

Ke depan, teknologi AI dan analisis data besar akan semakin mendominasi cara kita berinvestasi. Kita akan melihat munculnya robo-advisor yang lebih cerdas dalam menyesuaikan portofolio investor berdasarkan tujuan hidup dan profil risiko secara real-time.

Bagi mahasiswa dan kaum profesional muda, memahami teknologi ini adalah peluang bisnis tersendiri.

Namun, kecanggihan teknologi ini juga menjadi tantangan. Penipu dapat menggunakan deepfake untuk meniru wajah tokoh terkenal dalam video promosi investasi bodong.

Oleh karena itu, skeptisisme yang sehat tetap diperlukan. Masa depan investasi digital di Indonesia akan sangat bergantung pada kolaborasi antara regulator yang adaptif, pengembang teknologi yang etis, dan masyarakat yang teredukasi dengan baik.

FAQ: Pertanyaan yang Sering Diajukan Seputar Keamanan Investasi

Apakah investasi dengan modal kecil pasti aman?

Besar atau kecilnya modal tidak menentukan keamanan. Keamanan ditentukan oleh legalitas platform dan transparansi pengelolaannya.

Banyak penipuan justru menyasar modal kecil (mulai dari Rp10.000) untuk menarik massa dalam jumlah besar secara cepat.

Bagaimana cara membedakan robot trading asli dengan yang palsu?

Robot trading asli hanyalah alat bantu eksekusi transaksi yang parameternya Anda tentukan sendiri. Robot trading palsu biasanya dijual satu paket dengan broker tertentu yang tidak teregulasi dan menjanjikan persentase profit harian yang tetap tanpa ada risiko loss.

Apa yang harus dilakukan jika sudah terlanjur menjadi korban penipuan investasi?

Segera kumpulkan bukti transaksi, tangkapan layar percakapan, dan dokumen terkait. Laporkan ke Kepolisian melalui layanan laporan siber dan sampaikan pengaduan ke Kontak OJK 157 atau melalui Satgas Pasti (Pemberantasan Aktivitas Keuangan Ilegal).

Mengapa bunga deposito bank lebih rendah daripada tawaran investasi di media sosial?

Karena deposito bank memiliki risiko yang sangat rendah dan dijamin oleh Lembaga Penjamin Simpanan (LPS). Tawaran di media sosial yang menjanjikan bunga berkali-kali lipat dari deposito biasanya menyembunyikan risiko yang sangat tinggi atau memang murni penipuan.

Apakah aset kripto adalah investasi yang aman untuk jangka panjang?

Aset kripto secara teknologi aman karena menggunakan blockchain, namun secara finansial sangat berisiko tinggi karena volatilitas harganya yang ekstrem. Hanya jadikan kripto sebagai bagian kecil dari portofolio (misal 5-10%) jika Anda sudah memiliki instrumen yang lebih aman seperti SBN atau reksa dana.

Bagaimana mahasiswa bisa belajar investasi tanpa risiko kehilangan uang?

Gunakan akun demo yang biasanya disediakan oleh aplikasi sekuritas atau platform trading saham. Dengan akun demo, mahasiswa bisa belajar menganalisis pasar dan memahami pergerakan harga menggunakan uang virtual sebelum benar-benar terjun dengan modal asli.

Kesimpulan

Investasi yang aman dan menguntungkan bukanlah tentang mencari jalan pintas menuju kekayaan, melainkan tentang ketekunan dalam mempelajari mekanisme pasar dan ketegasan dalam mematuhi prinsip-prinsip keamanan. Di tengah hiruk-pikuk promosi digital, perlindungan terbaik bagi setiap individu adalah logika yang kritis.

Bisnis digital yang sehat di Indonesia hanya bisa tumbuh jika para pelakunya—baik investor maupun penyedia layanan—mengedepankan integritas dan kepatuhan terhadap hukum. Ingatlah bahwa dalam investasi, jika sesuatu terdengar terlalu muluk untuk menjadi kenyataan, maka kemungkinan besar itu memang bukan kenyataan.

Pembaca dapat mulai dengan langkah kecil: periksa kembali legalitas aplikasi keuangan di ponsel Anda, pelajari prospektus produk sebelum membeli, dan bangunlah portofolio secara bertahap dengan basis pengetahuan yang kuat.