Dalam ekosistem ekonomi digital yang kian terintegrasi, akses terhadap pembiayaan seringkali menjadi penentu utama antara pertumbuhan pesat atau stagnasi sebuah usaha. Namun, banyak individu dan pelaku UMKM di Indonesia baru menyadari pentingnya kesehatan reputasi finansial saat pengajuan kredit mereka ditolak oleh perbankan atau lembaga pembiayaan.

Masalah utama yang sering muncul adalah ketidaktahuan mengenai status kredit pribadi, yang dahulu dikenal sebagai BI Checking dan kini bertransformasi menjadi Sistem Layanan Informasi Keuangan (SLIK) di bawah otoritas OJK.

Dampak dari mengabaikan catatan kredit ini sangat fatal, mulai dari sulitnya mendapatkan modal kerja, kendala dalam mengambil Kredit Pemilikan Rumah (KPR), hingga hambatan dalam mengembangkan ekspansi bisnis digital yang membutuhkan leverage pendanaan. Tanpa pemahaman cara memantau riwayat kredit secara mandiri, masyarakat seringkali terjebak dalam rumor atau bahkan penipuan berkedok jasa pembersihan nama baik yang sebenarnya tidak ada.

Padahal, transparansi data keuangan adalah fondasi utama bagi siapa pun yang ingin serius bergerak di dunia bisnis digital maupun profesional.

Kabar baiknya, otoritas terkait telah menyediakan solusi melalui layanan iDEBku OJK yang dapat diakses secara daring, praktis, dan tanpa dipungut biaya. Artikel ini akan mengupas tuntas cara mengecek BI Checking atau iDEBku OJK online terbaru, serta menganalisis mengapa literasi terhadap data kredit menjadi aset krusial bagi entrepreneur di era ekonomi berbasis data saat ini.

Ringkasan Utama

- Pentingnya memahami SLIK OJK sebagai pengganti BI Checking untuk menjaga kredibilitas finansial.

- Langkah praktis melakukan pengecekan iDEB secara online melalui portal resmi OJK.

- Manfaat memiliki catatan kredit yang bersih bagi pelaku UMKM dan mahasiswa yang ingin terjun ke dunia startup.

- Strategi mengelola skor kredit sebagai bagian dari manajemen risiko bisnis digital.

- Saran praktis untuk rutin memantau iDEB guna menghindari kesalahan pencatatan data oleh lembaga keuangan.

Transformasi BI Checking ke SLIK OJK dalam Lanskap Bisnis Modern

Dahulu, istilah BI Checking merujuk pada pengecekan riwayat kredit di Sistem Informasi Debitur (SID) yang dikelola oleh Bank Indonesia. Sejak pengalihan fungsi pengawasan perbankan, sistem ini berpindah tangan ke Otoritas Jasa Keuangan (OJK) dan berganti nama menjadi Sistem Layanan Informasi Keuangan atau SLIK.

Perubahan ini bukan sekadar pergantian nama, melainkan perluasan cakupan data yang mencakup lembaga keuangan bank dan non-bank seperti fintech lending, perusahaan pembiayaan, hingga pegadaian.

Bagi pelaku bisnis digital di Indonesia, SLIK merupakan "raport" yang menentukan kepercayaan pihak ketiga. Dalam dunia bisnis yang serba cepat, kepercayaan (trust) adalah mata uang yang nilainya setara dengan modal fisik.

Jika raport finansial Anda tercoreng oleh keterlambatan pembayaran yang mungkin tidak sengaja, maka pintu kolaborasi dengan institusi keuangan formal akan tertutup rapat, yang pada akhirnya membatasi ruang gerak inovasi bisnis Anda.

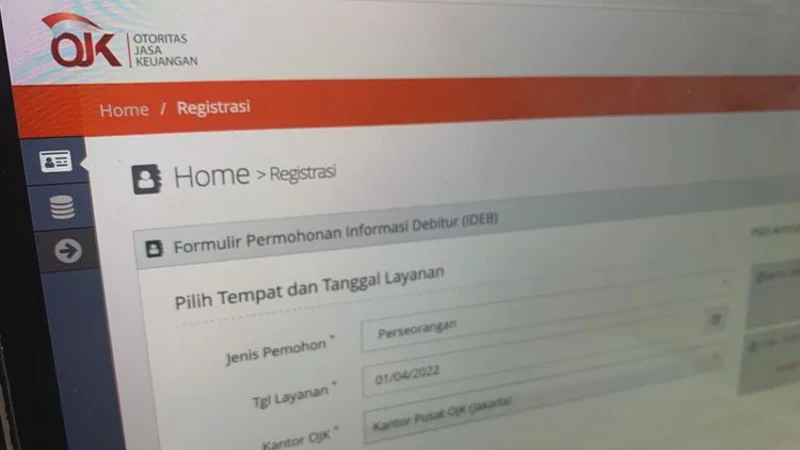

Cara Praktis Cek iDEBku OJK Secara Online

Proses pengecekan kini jauh lebih sederhana dibandingkan satu dekade lalu yang mengharuskan pemohon datang langsung ke kantor otoritas. Melalui portal iDEBku, Anda dapat memantau status kredit kapan saja.

Berikut adalah panduan langkah demi langkahnya:

- Kunjungi situs resmi idebku.ojk.go.id melalui peramban di ponsel atau komputer Anda.

- Pilih menu "Pendaftaran" untuk memulai proses permintaan informasi debitur.

- Isi data diri dengan akurat, termasuk jenis debitur (perseorangan atau badan usaha), kewarganegaraan, dan jenis identitas (KTP untuk WNI).

- Unggah dokumen pendukung seperti foto KTP asli, foto diri (selfie) sambil memegang KTP, dan mengikuti instruksi gestur foto yang diminta sistem untuk validasi keamanan.

- Setelah pendaftaran berhasil, Anda akan menerima nomor antrean melalui email yang didaftarkan.

- OJK akan memproses permintaan Anda dan mengirimkan hasil informasi debitur (iDEB) melalui email dalam waktu paling lambat 1 hari kerja setelah pendaftaran disetujui.

Mengapa Skor Kredit Menjadi Penentu Masa Depan Bisnis Digital

Dalam analisis bisnis digital, seringkali kita fokus pada user acquisition atau revenue growth, namun sering melupakan kesehatan neraca pribadi pendirinya. Di Indonesia, banyak pendiri startup atau pemilik UMKM digital yang masih menggunakan aset pribadi sebagai jaminan awal.

Jika skor kredit individu buruk, maka entitas bisnis yang dibangun juga akan terkena dampaknya. Lembaga keuangan melihat riwayat kredit sebagai cerminan karakter dan integritas seorang pemimpin bisnis dalam memenuhi kewajiban finansialnya.

Selain itu, tren Open Finance yang mulai berkembang di Indonesia membuat integrasi data antar platform menjadi lebih terbuka. Perusahaan teknologi finansial kini menggunakan data SLIK sebagai salah satu parameter utama dalam algoritma penilaian kredit mereka (credit scoring).

Artinya, kemampuan Anda mengelola tagihan kecil seperti kartu kredit atau paylater akan berdampak langsung pada kemampuan Anda mendapatkan pinjaman modal kerja skala besar di masa depan.

| Aspek Perbandingan | Manajemen Keuangan Konvensional | Manajemen Keuangan Era Bisnis Digital |

|---|---|---|

| Akses Data Kredit | Harus datang ke bank atau kantor OJK | Dapat dilakukan secara online via portal iDEBku |

| Indikator Kepercayaan | Jaminan aset fisik (tanah/bangunan) | Rekam jejak digital dan skor kredit (SLIK/iDEB) |

| Sumber Pendanaan | Terbatas pada perbankan konvensional | Multichannel (P2P Lending, VC, Crowdfunding) |

| Kecepatan Evaluasi | Mingguan hingga bulanan | Real-time atau hitungan hari berbasis data |

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak pelaku usaha yang terjun ke dunia digital hanya karena melihat tren tanpa memahami struktur fundamental keuangan. Bisnis digital seringkali mengalami fase burn rate atau pengeluaran besar di awal.

Jika tidak didukung oleh perencanaan kredit yang matang, pelaku usaha akan terjebak dalam utang konsumtif yang mematikan arus kas bisnis. Saya melihat banyak UMKM digital gagal bukan karena produknya tidak laku, melainkan karena kegagalan mengelola reputasi keuangan yang mengakibatkan mereka "terkunci" dari akses permodalan saat ingin melakukan skala besar (scaling up).

Literasi digital finansial harus dimulai dengan kemandirian dalam memantau data pribadi. Pengecekan iDEB secara rutin, misalnya setiap enam bulan sekali, adalah tindakan preventif yang cerdas.

Hal ini penting untuk memastikan tidak ada pencatatan yang keliru oleh bank atau penyedia jasa keuangan lainnya. Di Indonesia, kasus kesalahan administrasi atau penyalahgunaan data KTP oleh pihak tidak bertanggung jawab (pinjol ilegal) kerap terjadi, dan satu-satunya cara mendeteksinya adalah melalui laporan iDEB OJK.

Risiko yang Sering Diabaikan dalam Penggunaan Layanan Digital

Kemudahan akses digital juga membawa risiko tersendiri yang perlu diwaspadai oleh setiap mahasiswa dan pengusaha muda:

- Keamanan Data Pribadi: Jangan pernah memberikan foto KTP atau data iDEB Anda kepada pihak ketiga yang menjanjikan "pembersihan nama" atau jasa pengecekan tidak resmi.

- Ketergantungan Paylater: Penggunaan fitur paylater yang tidak terkontrol dapat merusak skor kredit jika terjadi gagal bayar, meskipun nominalnya kecil.

- Literasi Keuangan yang Rendah: Menganggap remeh keterlambatan pembayaran satu hari. Dalam sistem SLIK, keterlambatan tetap tercatat dan dapat memengaruhi kolektibilitas.

Strategi Membangun Reputasi Keuangan yang Sehat

- Audit Mandiri secara Berkala: Lakukan pengecekan iDEB melalui portal resmi OJK untuk memastikan profil Anda tetap hijau.

- Prioritaskan Pembayaran Tepat Waktu: Gunakan fitur otomatisasi atau pengingat pada kalender digital untuk semua kewajiban finansial.

- Validasi Data Sebelum Mengajukan Kredit: Pastikan semua tunggakan lama sudah benar-benar lunas dan minta surat keterangan lunas jika perlu untuk memperbarui data di sistem OJK.

- Pahami Batas Kemampuan: Jangan mengambil pinjaman melebihi 30 persen dari pendapatan bulanan, terutama bagi UMKM yang arus kasnya masih fluktuatif.

- Edukasi Tim dan Keluarga: Dalam bisnis keluarga atau UMKM, pastikan orang-orang di sekitar Anda juga memiliki kesadaran terhadap pentingnya menjaga kerahasiaan data KTP.

FAQ: Pertanyaan yang Sering Diajukan Mengenai iDEBku OJK

Apakah pengecekan iDEBku OJK dikenakan biaya?

Tidak, layanan iDEBku yang disediakan secara resmi oleh OJK adalah gratis. Jika ada pihak yang meminta bayaran, dipastikan itu adalah praktik penipuan atau makelar yang tidak resmi.

Mengapa status kredit saya masih buruk padahal utang sudah lunas?

Pembaruan data dari lembaga keuangan ke sistem OJK biasanya memakan waktu maksimal 30 hari kerja. Jika setelah periode tersebut data belum berubah, Anda berhak mengajukan komplain ke bank terkait dengan membawa bukti pelunasan agar mereka segera melakukan pembaruan data di SLIK.

Apakah mahasiswa bisa mengecek iDEB meskipun belum pernah meminjam uang?

Sangat bisa. Pengecekan tetap dapat dilakukan untuk memastikan bahwa data KTP Anda tidak disalahgunakan oleh pihak lain untuk melakukan pinjaman tanpa sepengetahuan Anda.

Apa perbedaan antara Kolektibilitas 1 sampai 5?

Kolektibilitas 1 berarti lancar (sangat baik), Kolektibilitas 2 berarti Dalam Perhatian Khusus (tunggakan 1-90 hari), hingga Kolektibilitas 5 yang berarti Macet (tunggakan di atas 180 hari). Angka 3-5 biasanya akan membuat pengajuan kredit Anda otomatis ditolak.

Bagaimana jika saya tidak memiliki KTP asli saat mendaftar online?

OJK mewajibkan penggunaan dokumen identitas asli (KTP bagi WNI) untuk proses verifikasi keamanan dan validasi data. Fotokopi atau dokumen digital biasanya akan ditolak oleh sistem untuk mencegah pemalsuan identitas.

Apakah riwayat BI Checking yang buruk bisa dihapus secara permanen?

Riwayat kredit tidak bisa "dihapus" secara instan. Cara satu-satunya adalah dengan melunasi seluruh hutang.

Setelah lunas, status Anda akan berubah menjadi "Lancar", namun rekam jejak tunggakan masa lalu tetap akan terlihat dalam sistem selama kurun waktu tertentu (biasanya 24 bulan dalam laporan mendalam).

Kesimpulan: Membangun Kepercayaan di Era Transparansi Digital

Memahami cara cek BI Checking atau iDEBku OJK bukan hanya tentang mengetahui apakah Anda bisa meminjam uang atau tidak. Lebih dari itu, ini adalah bagian dari literasi keuangan digital yang fundamental bagi setiap pelaku ekonomi di Indonesia.

Di masa depan, integrasi data akan semakin ketat, dan reputasi digital finansial akan menjadi aset yang lebih berharga daripada jaminan fisik.

Bagi mahasiswa, pelaku UMKM, dan profesional digital, menjaga kesehatan iDEB adalah langkah awal menuju kemandirian finansial. Dengan rekam jejak yang bersih, Anda tidak hanya membuka pintu modal, tetapi juga membangun kepercayaan diri untuk bersaing di pasar global yang semakin transparan.

Bisnis digital yang berkelanjutan adalah bisnis yang dibangun di atas fondasi integritas data yang kuat.

Pembaca dapat mulai dari langkah kecil: lakukan pengecekan mandiri hari ini melalui portal iDEBku OJK, pastikan data Anda akurat, dan mulailah membangun reputasi finansial yang solid untuk masa depan bisnis Anda.