Kartu kredit sering kali dianggap sebagai pisau bermata dua dalam ekosistem ekonomi digital Indonesia. Di satu sisi, ia menjadi katalisator pertumbuhan transaksi nontunai yang sangat krusial bagi kelancaran arus kas bisnis digital dan kebutuhan konsumsi individu.

Di sisi lain, manajemen pembayaran yang buruk sering kali menjebak penggunanya dalam beban bunga yang tinggi, yang pada akhirnya justru menghambat literasi keuangan digital.

Masalah utama yang sering muncul bukan terletak pada ketidakmampuan bayar, melainkan pada hambatan birokrasi dan teknis yang dirasakan melelahkan. Banyak pengguna masih merasa bingung atau mengulur waktu pembayaran karena merasa proses verifikasi tagihan antarbank terlalu rumit.

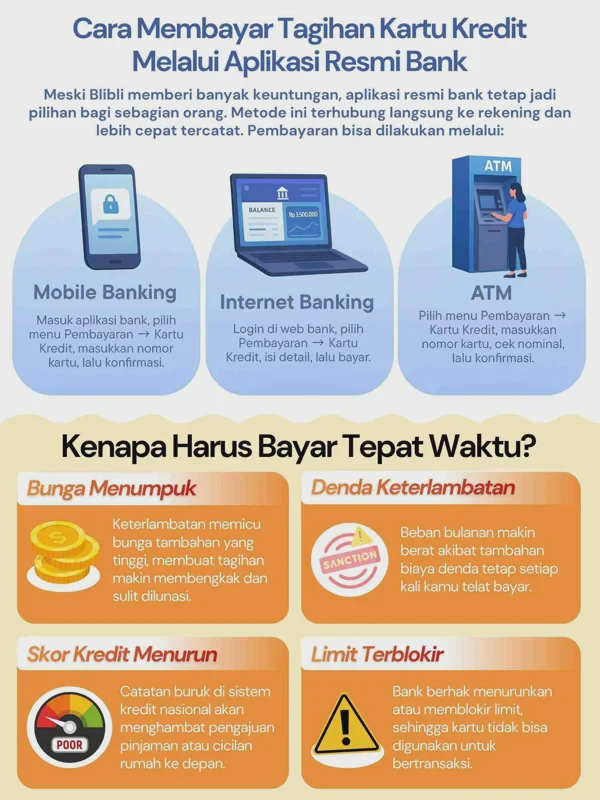

Dampaknya, denda keterlambatan muncul dan skor kredit di Sistem Layanan Informasi Keuangan (SLIK) OJK bisa memburuk, yang kemudian menutup akses ke modal usaha yang lebih besar bagi para pelaku UMKM maupun startup.

Solusinya terletak pada pemanfaatan infrastruktur fintech dan perbankan modern yang semakin terintegrasi. Memahami cara bayar kartu kredit lewat mobile banking dan ATM secara praktis bukan sekadar tips administratif, melainkan bagian dari strategi manajemen keuangan digital yang cerdas.

Artikel ini akan mengupas tuntas metode pembayaran yang paling efisien, risiko yang harus dihindari, serta bagaimana perilaku pembayaran ini berdampak pada kredibilitas Anda dalam ekosistem bisnis digital.

**Ringkasan Utama**

- Proses pembayaran kartu kredit kini bisa dilakukan dalam hitungan menit melalui integrasi API perbankan pada aplikasi mobile banking.

- Efisiensi waktu dalam pembayaran tagihan merupakan kunci utama dalam menjaga reputasi keuangan di era bisnis digital.

- Strategi pembayaran tepat waktu membantu pelaku bisnis mempertahankan limit kredit untuk kebutuhan operasional mendadak.

- Disiplin finansial melalui pemanfaatan fitur otomatisasi perbankan adalah langkah awal menuju kebebasan finansial di ruang digital.

Efisiensi Transaksi dalam Ekosistem Bisnis Digital Indonesia

Dalam dunia bisnis digital, waktu adalah komoditas yang paling berharga. Transaksi yang cepat dan tepat waktu menjadi tulang punggung keberlanjutan sebuah usaha, baik itu skala UMKM maupun korporasi.

Penggunaan kartu kredit bukan hanya soal konsumerisme, melainkan alat untuk memisahkan pengeluaran pribadi dan bisnis serta mendapatkan tempo pembayaran yang fleksibel.

Namun, manfaat ini sering kali tertutup oleh ketidaktahuan cara melunasi tagihan dengan praktis. Mobile banking telah berevolusi dari sekadar aplikasi cek saldo menjadi pusat kontrol finansial yang kuat.

Dengan fitur transfer real-time dan pembayaran biller, pembayar kartu kredit tidak lagi perlu mengantre di kantor cabang bank. Kecepatan ini sangat krusial bagi pengusaha digital yang harus tetap fokus pada strategi pemasaran dan pengembangan produk daripada urusan administratif perbankan.

Cara Bayar Kartu Kredit Lewat Mobile Banking: Pilihan Paling Fleksibel

Mobile banking saat ini menjadi kanal utama karena aksesibilitasnya yang bisa dilakukan kapan saja dan di mana saja. Bagi mahasiswa yang baru mulai belajar manajemen keuangan atau pelaku UMKM yang sibuk, metode ini menawarkan tingkat kenyamanan tertinggi.

Prosedur Pembayaran Menggunakan Mobile Banking (Umum)

Hampir semua bank besar di Indonesia seperti BCA, Mandiri, BNI, dan BRI memiliki alur yang serupa dalam fitur pembayaran tagihan mereka:

- Login ke aplikasi mobile banking menggunakan identitas biometrik atau password.

- Pilih menu Pembayaran atau Bayar.

- Cari kategori Kartu Kredit.

- Masukkan nomor kartu kredit 16 digit yang tertera di bagian depan kartu.

- Jumlah tagihan biasanya akan muncul secara otomatis jika bank penerbit kartu sama dengan bank aplikasi. Jika berbeda, masukkan jumlah nominal secara manual.

- Konfirmasi detail pembayaran dan masukkan PIN transaksi.

- Simpan bukti transaksi digital dalam format PDF atau tangkapan layar untuk arsip bisnis.

Pembayaran Melalui Fitur Transfer Antarbank

Jika bank mobile banking Anda tidak menyediakan menu pembayaran langsung untuk kartu kredit bank lain, Anda tetap bisa menggunakan menu transfer. Masukkan kode bank penerbit kartu kredit diikuti oleh nomor kartu sebagai nomor rekening tujuan.

Cara ini sangat efektif bagi mereka yang memiliki banyak kartu kredit dari berbagai institusi perbankan yang berbeda.

Memanfaatkan ATM untuk Pembayaran Konvensional yang Tetap Relevan

Meski digitalisasi masif terjadi, ATM tetap menjadi kanal yang sangat stabil, terutama saat jaringan internet sedang tidak stabil atau aplikasi mobile banking sedang dalam masa pemeliharaan (maintenance). Bagi beberapa pelaku usaha di daerah yang infrastruktur digitalnya belum sempurna, ATM adalah solusi paling aman.

Langkah-langkahnya pun tetap praktis:

- Masukkan kartu debit dan PIN ke mesin ATM.

- Pilih menu Transaksi Lainnya.

- Pilih menu Pembayaran, lalu pilih Kartu Kredit.

- Pilih bank penerbit kartu kredit Anda.

- Masukkan nomor kartu kredit dan nominal yang ingin dibayar.

- Pastikan nama pemegang kartu dan nominal yang tertera di layar sudah benar sebelum menekan tombol "Ya".

Analisis Strategis: Mengapa Cara Bayar Berpengaruh pada Bisnis Anda

Sebagai analis bisnis digital, saya melihat bahwa cara seseorang mengelola pembayaran kartu kredit mencerminkan kemampuannya mengelola risiko. Dalam bisnis, kepercayaan (trust) adalah mata uang utama.

Ketika Anda membayar tagihan melalui mobile banking secara tepat waktu, Anda sedang membangun rekam jejak digital yang positif.

Data dari Bank Indonesia menunjukkan tren peningkatan penggunaan instrumen nontunai secara konsisten. Namun, peningkatan ini harus dibarengi dengan literasi cara pelunasan.

Banyak UMKM gagal naik kelas karena catatan kreditnya rusak hanya karena "lupa" atau "merasa cara bayar terlalu sulit". Padahal, dengan sekali pengaturan auto-debet di mobile banking, masalah ini bisa teratasi selamanya.

| Kriteria | Mobile Banking | ATM |

|---|---|---|

| Kecepatan | Sangat Tinggi (Real-time) | Tinggi (Harus ke lokasi) |

| Ketersediaan | 24/7 di mana saja | Tergantung lokasi mesin |

| Biaya Admin | Gratis atau rendah (BI-FAST) | Bervariasi (Umumnya Rp6.500) |

| Keamanan | Tinggi (Enkripsi & Biometrik) | Tinggi (Fisik) |

| Pencatatan | Digital (Histori transaksi) | Struk Fisik (Mudah hilang) |

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak orang terjun ke bisnis digital karena melihat peluang keuntungan besar, namun mengabaikan infrastruktur finansial di belakangnya. Kartu kredit sering digunakan untuk membayar iklan di Facebook, Google, atau layanan cloud computing seperti AWS dan Azure.

Jika pembayaran tagihan kartu kredit ini terhambat karena metode pembayaran yang tidak praktis, maka operasional bisnis digital Anda bisa terhenti seketika.

Opini saya sebagai praktisi konten adalah: **Digitalisasi bukan tujuan, melainkan cara kerja.** Jika Anda masih menggunakan metode manual yang memakan waktu berjam-jam untuk sekadar membayar tagihan, Anda belum sepenuhnya "digital".

Literasi finansial mengenai kanal pembayaran yang praktis adalah fondasi agar Anda bisa bersaing di pasar yang bergerak cepat. Ketidaktahuan akan fitur BI-FAST atau transfer antarbank yang murah di mobile banking bisa menambah beban biaya operasional (OPEX) yang tidak perlu bagi sebuah startup kecil.

Risiko yang Sering Diabaikan dalam Pembayaran Kartu Kredit

Meskipun praktis, ada beberapa risiko dalam pembayaran digital yang sering diabaikan oleh pengguna:

- Keterlambatan Sinkronisasi: Pembayaran antarbank melalui ATM atau mobile banking terkadang membutuhkan waktu 1-3 hari kerja untuk masuk ke sistem bank penerbit (settlement). Jangan membayar tepat di tanggal jatuh tempo.

- Kesalahan Input Nomor: Berbeda dengan transfer ke rekening pribadi yang memunculkan nama pemilik secara instan, beberapa menu pembayaran biller mungkin hanya memvalidasi nomor kartu. Pastikan setiap angka diperiksa dua kali.

- Keamanan Jaringan: Hindari membayar tagihan melalui mobile banking menggunakan Wi-Fi publik tanpa VPN. Pencurian data kartu kredit (skimming atau sniffing) masih menjadi ancaman nyata di ruang digital.

- Overlimit Tanpa Sadar: Terlalu mengandalkan pembayaran minimum (minimum payment) akan membuat bunga berbunga yang menghancurkan margin keuntungan bisnis Anda.

Panduan Langkah Awal bagi Pemula dan UMKM

- Lakukan inventarisasi semua tagihan kartu kredit dan tanggal jatuh temponya.

- Unduh dan aktivasi layanan mobile banking dari bank utama Anda.

- Daftarkan nomor kartu kredit sebagai "Daftar Transfer" atau "Biller Favorit" untuk mempercepat proses di bulan berikutnya.

- Gunakan fitur reminder atau alarm di ponsel tiga hari sebelum tanggal jatuh tempo.

- Alokasikan dana dari keuntungan bisnis khusus untuk pelunasan tagihan sebelum menggunakan dana tersebut untuk keperluan lain.

- Evaluasi secara berkala apakah limit kartu kredit masih sejalan dengan pertumbuhan bisnis Anda.

Frequently Asked Questions (FAQ)

Apakah pembayaran kartu kredit lewat mobile banking langsung menambah limit saat itu juga?

Jika Anda membayar ke bank yang sama (misal kartu kredit Mandiri dibayar lewat Livin' by Mandiri), limit biasanya kembali secara real-time. Namun, jika antarbank, proses sinkronisasi limit bisa memakan waktu 1 hingga 3 hari kerja.

Berapa biaya admin jika saya membayar kartu kredit lewat ATM bank lain?

Biasanya dikenakan biaya antara Rp6.500 hingga Rp7.500 tergantung kebijakan bank. Untuk menghemat, gunakan mobile banking dengan fitur BI-FAST yang hanya mengenakan biaya Rp2.500 atau bahkan gratis di beberapa bank digital.

Apa yang terjadi jika saya salah memasukkan nomor kartu saat bayar lewat mobile banking?

Jika nomor yang dimasukkan tidak valid (tidak terdaftar), transaksi biasanya akan gagal otomatis. Namun, jika nomor tersebut milik orang lain, Anda harus segera menghubungi call center bank pengirim untuk proses mediasi, yang sering kali memakan waktu lama.

Mengapa tagihan saya belum berkurang padahal saldo di mobile banking sudah terpotong?

Ini adalah masalah umum terkait settlement atau pengendapan data antarbank. Pastikan Anda memiliki bukti transfer yang sah dan periksa kembali setelah 48 jam.

Jika belum berubah, hubungi bank penerbit kartu dengan melampirkan bukti transaksi.

Apakah aman menyimpan nomor kartu kredit di aplikasi mobile banking sebagai 'favorit'?

Secara sistem, ini aman karena aplikasi mobile banking memiliki enkripsi tingkat tinggi. Hal ini justru disarankan untuk menghindari kesalahan input manual di masa mendatang yang jauh lebih berisiko.

Bagaimana cara mahasiswa mulai menggunakan kartu kredit untuk bisnis sampingan tanpa terlilit utang?

Mulailah dengan menggunakan kartu kredit hanya untuk biaya operasional yang sudah ada dananya di tabungan (prinsip substitusi tunai). Jangan gunakan untuk spekulasi stok barang jika belum ada kepastian pasar.

Kesimpulan

Memahami cara bayar kartu kredit lewat mobile banking dan ATM paling praktis bukan hanya tentang teknis menekan tombol di layar ponsel atau mesin. Ini adalah refleksi dari kesiapan kita dalam menghadapi transformasi ekonomi digital yang serba cepat.

Kemudahan yang ditawarkan oleh teknologi perbankan harus diimbangi dengan disiplin finansial dan kehati-hatian dalam menjaga keamanan data.

Bagi pelaku bisnis digital, UMKM, hingga mahasiswa, pengelolaan instrumen kredit yang efisien akan membuka pintu menuju fasilitas pendanaan yang lebih luas di masa depan. Dengan beralih ke metode pembayaran yang lebih praktis, Anda tidak hanya menghemat waktu, tetapi juga sedang membangun fondasi kepercayaan yang kuat dalam ekosistem digital Indonesia.

Pembaca dapat mulai dari langkah kecil: periksa kembali tanggal jatuh tempo tagihan Anda hari ini, gunakan fitur mobile banking untuk efisiensi, dan pastikan setiap transaksi tercatat dengan rapi demi pertumbuhan bisnis yang berkelanjutan.