Langkah menuju tahun 2026 membawa tantangan sekaligus peluang besar bagi ekosistem UMKM dan bisnis digital di Indonesia. Banyak pelaku usaha pemula maupun profesional yang terjebak dalam masalah klasik: keterbatasan modal untuk melakukan ekspansi atau sekadar menjaga arus kas tetap stabil.

Tanpa dukungan finansial yang terukur, potensi pertumbuhan bisnis sering kali terhambat oleh beban operasional yang kian meningkat di tengah kompetisi pasar digital yang semakin ketat.

Mengabaikan perencanaan keuangan dalam bisnis digital adalah langkah yang sangat berisiko. Jika Anda mengambil pinjaman tanpa simulasi yang matang, cicilan bulanan yang terlalu tinggi bisa menjadi "cekikan" bagi operasional harian, yang pada akhirnya memicu kegagalan usaha sebelum mencapai titik impas.

Di sinilah Kredit Usaha Rakyat (KUR) tetap menjadi instrumen vital yang ditunggu-tunggu, terutama dengan proyeksi skema bunga subsidi yang kompetitif untuk mendukung digitalisasi UMKM.

Artikel ini hadir sebagai panduan komprehensif untuk memahami simulasi KUR 2026, membantu Anda menghitung cicilan bulanan secara presisi, serta membedah strategi mengalokasikan pinjaman tersebut ke dalam sektor produktif bisnis digital. Dengan pemahaman yang tepat mengenai plafon pinjaman dan tenor, Anda dapat mengambil keputusan finansial yang rasional demi keberlanjutan bisnis jangka panjang di pasar yang kian dinamis.

**Ringkasan Utama**

- Inti Pembahasan: Simulasi perhitungan cicilan KUR 2026 berdasarkan berbagai plafon dan tenor untuk mendukung akselerasi bisnis digital.

- Manfaat Pembaca: Memberikan gambaran beban finansial bulanan sehingga pelaku usaha dapat merancang anggaran yang sehat.

- Poin Strategis: KUR bukan sekadar dana tambahan, melainkan alat pengungkit (leverage) untuk investasi teknologi dan infrastruktur digital.

- Saran Praktis: Selalu gunakan laba bersih sebagai patokan pembayaran cicilan, bukan omzet kotor, untuk menghindari risiko gagal bayar.

Menavigasi Skema Pinjaman KUR untuk Akselerasi Bisnis Digital 2026

Memasuki tahun 2026, pemerintah diproyeksikan akan terus memperkuat peran KUR sebagai tulang punggung pembiayaan rakyat dengan integrasi data yang lebih baik. Bagi pelaku bisnis digital, KUR bukan lagi sekadar pinjaman untuk membeli inventaris fisik, melainkan modal untuk memperkuat *brand presence*, meningkatkan kapasitas server, hingga mendanai kampanye digital marketing yang masif.

Memahami struktur bunga dan biaya administrasi adalah langkah awal yang mutlak dilakukan sebelum mengajukan aplikasi ke perbankan.

Berdasarkan tren beberapa tahun terakhir, suku bunga KUR kemungkinan besar tetap dipertahankan pada level yang rendah berkat subsidi pemerintah. Namun, efektivitas modal tersebut sangat bergantung pada bagaimana pelaku usaha menghitung kesanggupan bayar.

Simulasi yang akurat memungkinkan mahasiswa dan entrepreneur muda untuk memetakan berapa banyak pendapatan yang harus dialokasikan setiap bulan agar bisnis tetap lari kencang tanpa terbebani utang.

Simulasi Cicilan KUR 2026: Membedah Plafon dan Tenor

Penentuan plafon pinjaman harus didasarkan pada kebutuhan nyata, bukan sekadar keinginan untuk memegang uang besar. Dalam bisnis digital, kebutuhan modal sering kali bersifat non-fisik seperti pembelian lisensi perangkat lunak atau biaya akuisisi pelanggan (CAC).

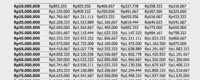

Berikut adalah simulasi kasar dengan asumsi bunga efektif sekitar 6% per tahun—angka yang sering menjadi standar KUR Mikro dan Kecil.

| Plafon Pinjaman | Tenor 12 Bulan (1 Thn) | Tenor 24 Bulan (2 Thn) | Tenor 36 Bulan (3 Thn) | Tenor 60 Bulan (5 Thn) |

|---|---|---|---|---|

| Rp10.000.000 | ± Rp860.664 | ± Rp443.206 | ± Rp304.219 | ± Rp193.328 |

| Rp50.000.000 | ± Rp4.303.321 | ± Rp2.216.031 | ± Rp1.521.097 | ± Rp966.640 |

| Rp100.000.000 | ± Rp8.606.643 | ± Rp4.432.061 | ± Rp3.042.194 | ± Rp1.933.280 |

| Rp250.000.000 | ± Rp21.516.607 | ± Rp11.080.153 | ± Rp7.605.485 | ± Rp4.833.200 |

| Rp500.000.000 | ± Rp43.033.215 | ± Rp22.160.305 | ± Rp15.210.969 | ± Rp9.666.401 |

Mengapa Memilih Tenor Panjang Tidak Selalu Menguntungkan?

Memilih tenor 60 bulan memang membuat cicilan bulanan terasa ringan, namun total bunga yang Anda bayarkan ke bank akan jauh lebih besar. Bagi bisnis digital yang perputarannya cepat, tenor pendek hingga menengah (24-36 bulan) biasanya lebih ideal untuk menjaga efisiensi biaya modal.

Strategi Mengalokasikan Dana KUR ke Dalam Sektor Digital Produktif

Mendapatkan dana KUR adalah satu hal, tetapi mengelolanya agar menghasilkan pengembalian investasi (ROI) yang tinggi adalah tantangan lain. Banyak pelaku UMKM gagal karena menggunakan dana pinjaman untuk keperluan konsumtif atau renovasi kantor yang tidak mendesak.

Dalam konteks bisnis digital, alokasi dana harus difokuskan pada tiga pilar utama: teknologi, talenta, dan pemasaran.

Investasi pada Teknologi dan Infrastruktur

Di era 2026, penggunaan kecerdasan buatan (AI) dan otomatisasi bukan lagi pilihan, melainkan keharusan. Gunakan sebagian dana KUR untuk berlangganan alat analisis data atau meningkatkan kapabilitas platform *e-commerce* Anda.

Infrastruktur yang stabil menjamin pengalaman pelanggan yang lebih baik, yang secara langsung berdampak pada tingkat konversi penjualan.

Penguatan Konten dan Pemasaran Digital

Pasar digital Indonesia sangat dipengaruhi oleh konten visual dan interaksi di media sosial. Mengalokasikan dana untuk menyewa jasa kreator konten atau menjalankan iklan berbayar (FB Ads, TikTok Ads, Google Ads) secara terukur dapat mempercepat pertumbuhan basis pelanggan.

Namun, pastikan Anda memiliki strategi *retention* agar biaya akuisisi tersebut tidak terbuang sia-sia.

Risiko yang Sering Diabaikan dalam Pinjaman Modal Usaha

Setiap pinjaman membawa risiko, dan dalam dunia digital, risiko tersebut bisa berlipat ganda karena perubahan algoritma platform yang tidak menentu. Pelaku usaha harus mewaspadai beberapa poin kritis berikut:

- Ketergantungan Platform: Jika bisnis Anda hanya bergantung pada satu marketplace, perubahan kebijakan mereka bisa mengancam kemampuan Anda membayar cicilan.

- Perang Harga: Menggunakan modal pinjaman hanya untuk membakar uang lewat diskon tanpa membangun loyalitas merek adalah cara tercepat menuju kebangkrutan.

- Keamanan Data: Kegagalan mengelola keamanan digital bisa berujung pada kerugian finansial yang jauh melebihi nilai plafon KUR Anda.

- Literasi Keuangan yang Rendah: Mencampuradukkan uang pribadi dengan modal bisnis tetap menjadi penyebab utama macetnya angsuran KUR.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak orang berbondong-bondong mengajukan KUR karena melihat kesuksesan orang lain di dunia digital. Namun, analisis mendalam menunjukkan bahwa bisnis digital yang bertahan lama bukan yang paling banyak modalnya, melainkan yang paling adaptif.

Dana KUR hanyalah bahan bakar; mesinnya tetaplah strategi bisnis Anda.

Di Indonesia, tantangan terbesar adalah membangun kepercayaan (*trust*). Tanpa kredibilitas, modal miliaran rupiah pun tidak akan mampu membeli loyalitas konsumen.

Oleh karena itu, gunakan dana pinjaman untuk membangun sistem layanan pelanggan yang prima dan transparansi bisnis. Literasi digital dan finansial harus berjalan beriringan; jangan sampai teknologi yang Anda beli justru menjadi beban karena tidak ada sumber daya manusia yang mampu mengoperasikannya secara optimal.

Panduan Praktis Memulai Pengajuan KUR untuk Bisnis Digital

- Identifikasi Kebutuhan Riil: Buat daftar belanja modal (CAPEX) dan biaya operasional (OPEX) untuk 6-12 bulan ke depan.

- Validasi Model Bisnis: Pastikan bisnis Anda sudah berjalan minimal 6 bulan dan memiliki catatan keuangan yang rapi (meskipun sederhana).

- Siapkan Dokumen Digital: Selain dokumen legalitas standar (NIB, KTP, KK), siapkan laporan performa toko online atau portofolio digital Anda sebagai nilai tambah di mata bank.

- Lakukan Simulasi Mandiri: Gunakan tabel di atas untuk mencocokkan cicilan dengan laba bersih bulanan Anda. Gunakan rasio maksimal 30% dari laba untuk cicilan.

- Pilih Bank dengan Layanan Digital Terbaik: Cari bank penyalur KUR yang memiliki aplikasi mobile mumpuni agar Anda bisa memantau cicilan dengan mudah.

- Monitor dan Evaluasi: Setelah dana cair, catat setiap pengeluaran dan pastikan dana digunakan 100% untuk kepentingan produktif sesuai rencana awal.

FAQ: Pertanyaan Seputar KUR dan Bisnis Digital 2026

Apakah bisnis digital yang dijalankan mahasiswa bisa mengajukan KUR?

Bisa, selama mahasiswa tersebut memenuhi kriteria usia (biasanya minimal 21 tahun atau sudah menikah) dan memiliki usaha produktif yang sudah berjalan minimal 6 bulan. Syarat utamanya adalah tidak sedang menerima kredit produktif lain dari perbankan.

Apa kesalahan terbesar UMKM saat menggunakan dana KUR untuk jualan online?

Kesalahan terbesar adalah menggunakan modal untuk "stok barang" berlebih tanpa melakukan riset tren pasar, sehingga barang menumpuk menjadi mati (dead stock) sementara bunga cicilan terus berjalan.

Bagaimana jika bisnis saya mengalami penurunan pendapatan di tengah masa cicilan?

Segera lakukan komunikasi dengan pihak bank untuk opsi restrukturisasi. Jangan menunggu hingga terjadi tunggakan, karena hal ini akan merusak skor kredit (SLIK OJK) Anda di masa depan.

Apakah agunan (jaminan) tetap diperlukan untuk KUR 2026?

Untuk KUR Super Mikro dan KUR Mikro (plafon hingga Rp100 juta), biasanya tidak diperlukan agunan tambahan di luar objek usaha. Namun, kebijakan ini bisa bervariasi tergantung pada penilaian risiko oleh masing-masing bank penyalur.

Apa peran AI dalam membantu pengelolaan dana KUR bagi pemula?

AI dapat digunakan untuk mengoptimalkan pengeluaran iklan, memprediksi stok barang yang akan laku, hingga mengotomatisasi layanan pelanggan sehingga efisiensi biaya operasional meningkat, yang pada akhirnya mempermudah pembayaran cicilan.

Bisakah dana KUR digunakan untuk membayar utang pinjol atau kredit lainnya?

Sangat tidak disarankan dan biasanya dilarang dalam perjanjian kredit. KUR ditujukan untuk modal kerja dan investasi produktif.

Menggunakan KUR untuk menutup utang lain (gali lubang tutup lubang) hanya akan memperburuk struktur keuangan bisnis Anda.

Kesimpulan

Simulasi KUR 2026 memberikan gambaran bahwa akses terhadap permodalan di Indonesia semakin terbuka lebar, namun menuntut tanggung jawab dan kecakapan manajerial yang lebih tinggi dari para pelaku bisnis digital. Cicilan bulanan bukan sekadar angka tagihan, melainkan cerminan dari kesehatan operasional usaha Anda.

Keberhasilan di pasar digital bukan ditentukan oleh seberapa besar plafon yang Anda terima, melainkan seberapa cerdik Anda memutar modal tersebut menjadi pertumbuhan yang berkelanjutan.

Bisnis digital di tahun 2026 akan menjadi medan pertempuran data dan efisiensi. Dengan perencanaan yang matang, perhitungan simulasi yang akurat, serta komitmen untuk tetap belajar, pinjaman KUR dapat menjadi batu loncatan yang membawa UMKM Indonesia naik kelas ke level global.

Pembaca dapat mulai dari langkah kecil: rapikan catatan keuangan sekarang juga, uji efektivitas strategi pemasaran Anda, dan ajukan pinjaman hanya saat Anda sudah memiliki rencana pertumbuhan yang jelas dan terukur.