Akses permodalan sering kali menjadi batu sandungan utama bagi pelaku UMKM dan pengusaha digital pemula di Indonesia. Banyak ide bisnis brilian yang akhirnya layu sebelum berkembang hanya karena keterbatasan dana untuk ekspansi atau pengadaan alat produksi.

Di tengah kebutuhan modal yang mendesak tersebut, banyak pelaku usaha terjebak dalam dilema antara mengambil pinjaman konvensional yang memiliki beban bunga atau membiarkan bisnis stagnan tanpa suntikan dana segar.

Jika masalah ini terus dibiarkan, kesenjangan antara bisnis berskala besar dan UMKM akan semakin lebar. Ketidaktahuan mengenai instrumen keuangan yang sesuai dengan prinsip syariah juga berisiko menjerat pengusaha pada skema utang yang tidak berkah, yang dalam jangka panjang dapat merusak kesehatan finansial keluarga maupun bisnis itu sendiri.

Padahal, ekosistem ekonomi syariah di Indonesia terus berkembang pesat sebagai solusi atas kekhawatiran tersebut.

Kabar baiknya, Bank Syariah Indonesia (BSI) melalui program Kredit Usaha Rakyat (KUR) 2026 diproyeksikan tetap menjadi pilar utama pembiayaan tanpa riba bagi masyarakat. Artikel ini akan mengupas tuntas syarat terbaru, mekanisme pengajuan yang efisien bagi pelaku bisnis digital dan UMKM, serta strategi cerdas mengelola modal agar bisnis Anda tidak hanya tumbuh secara angka, tetapi juga memberikan keberkahan jangka panjang.

Ringkasan Utama

- Inti pembahasan: Panduan lengkap syarat dan prosedur KUR BSI 2026 sebagai solusi permodalan syariah tanpa bunga/riba.

- Manfaat bagi pembaca: Memahami cara mendapatkan modal usaha legal dengan margin kompetitif (setara 6% efektif per tahun) melalui akad syariah.

- Poin penting: KUR BSI menawarkan tiga jenis skema (Super Mikro, Mikro, dan Kecil) yang disesuaikan dengan skala bisnis digital maupun konvensional.

- Saran praktis: Siapkan laporan keuangan digital sederhana dan legalitas usaha (NIB) sejak dini untuk mempercepat proses verifikasi perbankan.

Transformasi Pembiayaan di Era Bisnis Digital

Dahulu, mengajukan pinjaman ke bank dianggap sebagai proses yang melelahkan dengan tumpukan berkas fisik dan syarat aset jaminan yang berat. Namun, seiring dengan masifnya adopsi teknologi finansial, BSI telah mengintegrasikan layanan digital untuk memudahkan para entrepreneur.

Bagi pelaku bisnis digital seperti pemilik online shop, konten kreator, atau penyedia jasa freelance, KUR BSI 2026 bukan sekadar pinjaman, melainkan kemitraan strategis.

Pemerintah Indonesia melalui Kementerian Koordinator Bidang Perekonomian terus mendorong penyaluran KUR untuk mempercepat pemulihan ekonomi nasional. Dengan target penyaluran yang besar setiap tahunnya, BSI memposisikan diri sebagai jembatan bagi mereka yang ingin menjauhkan diri dari praktik riba namun tetap membutuhkan dukungan modal yang kompetitif secara ekonomi.

Syarat Utama KUR BSI 2026 untuk Berbagai Skala Usaha

Memahami syarat dokumen dan kriteria adalah langkah pertama yang krusial. BSI menerapkan prinsip kehati-hatian (prudential banking) namun tetap inklusif bagi pelaku usaha kecil.

Secara umum, syarat yang ditetapkan tidak mengalami perubahan drastis dari tahun sebelumnya, namun ada penekanan pada validitas digital dari usaha yang dijalankan.

Kriteria Umum Penerima Pembiayaan

- Warga Negara Indonesia (WNI) yang cakap hukum dengan usia minimal 21 tahun atau sudah menikah.

- Memiliki usaha yang telah berjalan aktif minimal selama 6 bulan secara kontinu.

- Tidak sedang menerima pembiayaan modal kerja atau investasi dari perbankan lain, kecuali pembiayaan konsumtif seperti KPR, KKB, atau kartu kredit dengan kolektibilitas lancar.

- Memiliki rekam jejak kredit yang baik (SLIK OJK bersih).

Jenis Skema KUR BSI yang Tersedia

BSI menyediakan tiga kategori utama yang bisa dipilih sesuai dengan kapasitas dan kebutuhan operasional bisnis Anda:

- BSI KUR Super Mikro: Plafon hingga Rp10 juta. Cocok untuk mahasiswa yang baru merintis bisnis atau UMKM rumahan dengan syarat yang sangat ringan.

- BSI KUR Mikro: Plafon di atas Rp10 juta hingga Rp100 juta. Target utamanya adalah bisnis yang sudah mulai stabil dan butuh tambahan stok barang atau renovasi tempat usaha.

- BSI KUR Kecil: Plafon di atas Rp100 juta hingga Rp500 juta. Kategori ini biasanya memerlukan agunan atau jaminan tambahan karena nilai pembiayaannya yang cukup besar untuk ekspansi skala menengah.

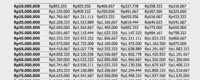

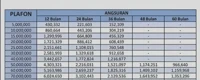

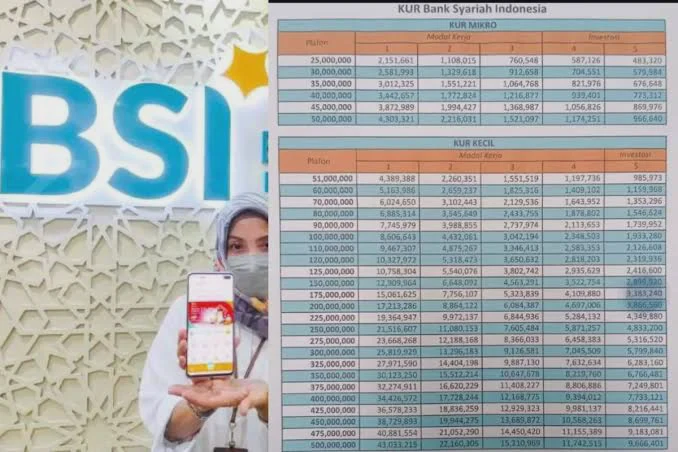

Tabel Perbandingan Skema KUR BSI 2026

| Kategori KUR | Plafon Pinjaman | Target Pengguna | Ketentuan Agunan |

|---|---|---|---|

| Super Mikro | Maksimal Rp10 Juta | Mahasiswa, Pemula, Usaha Mikro | Tanpa Agunan Tambahan |

| Mikro | Rp10 Juta - Rp100 Juta | UMKM, Online Shop Stabil | Tanpa Agunan Tambahan (tergantung kebijakan) |

| Kecil | Rp100 Juta - Rp500 Juta | Startup, Manufaktur Kecil | Wajib Agunan (Tanah/Bangunan/Kendaraan) |

Cara Mengajukan Modal Usaha Melalui Jalur Digital dan Offline

Di tahun 2026, efisiensi adalah segalanya. BSI telah memperkuat infrastruktur aplikasinya, sehingga proses pengajuan bisa dimulai dari genggaman tangan.

Berikut adalah langkah-langkah praktis yang bisa Anda ikuti:

Pengajuan via BSI Mobile atau Web Resmi

Bagi Anda pekerja digital yang terbiasa dengan efisiensi, pengajuan secara online adalah pilihan terbaik. Anda cukup mengunduh aplikasi BSI Mobile, masuk ke menu pembiayaan, dan memilih kategori KUR.

Anda akan diminta mengunggah foto KTP, NPWP (untuk plafon di atas Rp50 juta), dan foto tempat usaha atau tangkapan layar toko online Anda.

Verifikasi dan Survey Lapangan

Meskipun diajukan secara online, pihak bank tetap akan melakukan verifikasi fisik atau digital. Pastikan Anda memiliki catatan penjualan yang rapi.

Bagi pelaku bisnis digital, laporan mutasi rekening dan dasbor penjualan di marketplace (seperti Shopee atau Tokopedia) bisa menjadi bukti kuat bahwa bisnis Anda memiliki arus kas (cash flow) yang sehat.

Strategi Menggunakan Modal KUR untuk Pertumbuhan Bisnis Digital

Mendapatkan modal adalah satu hal, tetapi mengelolanya agar produktif adalah tantangan lain. Banyak pelaku usaha gagal karena mencampuradukkan uang pribadi dengan modal usaha atau menggunakan dana KUR untuk kebutuhan konsumtif.

Analisis bisnis menunjukkan bahwa penggunaan modal yang tepat pada aspek teknologi akan memberikan return on investment (ROI) yang lebih tinggi.

Gunakanlah dana KUR BSI untuk meningkatkan daya saing digital Anda. Misalnya, mengalokasikan dana untuk biaya iklan di media sosial (Facebook/TikTok Ads), meningkatkan kualitas branding dan kemasan, atau membeli perangkat lunak manajemen stok untuk otomasi bisnis.

Dengan cara ini, modal yang Anda pinjam benar-benar menjadi mesin pertumbuhan, bukan beban finansial.

Analisis: Mengapa Prinsip Syariah Lebih Menguntungkan Bagi UMKM?

Sering kali muncul pertanyaan, apa perbedaan mendasar antara bunga konvensional dan margin syariah? Dalam konteks BSI, akad yang digunakan biasanya adalah Murabahah (jual beli) atau Ijarah (sewa). Hal ini memberikan kepastian nilai angsuran yang tetap hingga masa tenor berakhir.

Bisnis Digital Butuh Kepastian Finansial. Fluktuasi ekonomi global yang sering memengaruhi suku bunga acuan bank sentral tidak akan berdampak langsung pada nasabah KUR BSI yang sudah berjalan.

Ini memberikan ketenangan bagi pengusaha dalam merancang anggaran tahunan. Selain itu, dari sisi psikologis dan spiritual, banyak pelaku usaha di Indonesia meyakini bahwa bisnis yang dijalankan tanpa unsur riba akan lebih stabil dan mendapatkan keberkahan, yang secara tidak langsung meningkatkan motivasi kerja.

Risiko yang Sering Diabaikan dalam Pengajuan Pembiayaan

Meskipun KUR BSI menawarkan kemudahan, ada risiko yang tetap harus dikelola dengan bijak. Salah satu kesalahan fatal adalah over-leveraging, yaitu mengambil pinjaman melebihi kapasitas bayar bisnis.

Pastikan cicilan bulanan tidak melebihi 30% dari keuntungan bersih usaha Anda.

Selain itu, jaga reputasi digital dan keuangan Anda. Di masa depan, data skor kredit akan semakin terintegrasi dengan berbagai platform digital.

Sekali Anda mengalami gagal bayar (default), peluang untuk mendapatkan akses perbankan di masa depan akan tertutup rapat. Literasi keuangan digital menjadi keterampilan wajib yang harus dikuasai oleh setiap nasabah KUR.

Langkah Praktis Mempersiapkan Diri Sebelum Mengajukan KUR

- Legalisasi Usaha: Segera urus Nomor Induk Berusaha (NIB) melalui sistem OSS. Ini adalah syarat mutlak legalitas saat ini.

- Rapikan Pembukuan: Gunakan aplikasi akuntansi sederhana atau Excel untuk mencatat setiap pemasukan dan pengeluaran. Bank sangat menyukai transparansi data.

- Pisahkan Rekening: Jangan campur uang dapur dengan uang toko. Buka rekening khusus bisnis di BSI untuk menunjukkan mutasi transaksi yang fokus.

- Tentukan Tujuan Penggunaan: Buat rencana tertulis singkat mengenai alokasi dana KUR tersebut (misal: 60% stok barang, 20% marketing, 20% alat).

- Cek BI Checking / SLIK OJK: Pastikan Anda tidak memiliki tunggakan di pinjaman online (pinjol) atau cicilan motor yang macet.

FAQ: Pertanyaan yang Sering Diajukan Mengenai KUR BSI 2026

Apakah mahasiswa yang baru merintis bisnis bisa mengajukan KUR BSI?

Bisa, terutama melalui skema KUR Super Mikro dengan plafon hingga Rp10 juta. Namun, mahasiswa tersebut wajib memiliki usaha yang sudah berjalan minimal 6 bulan dan memenuhi persyaratan administratif lainnya.

Ini merupakan peluang besar bagi mahasiswa untuk belajar mengelola tanggung jawab finansial secara profesional.

Bagaimana jika saya tidak memiliki aset untuk jaminan?

Untuk plafon di bawah Rp100 juta, KUR BSI umumnya tidak mewajibkan agunan tambahan dalam bentuk aset fisik seperti sertifikat tanah. Objek usaha itu sendiri dan kepercayaan perbankan atas arus kas Anda menjadi jaminan utamanya.

Inilah alasan mengapa catatan transaksi sangat penting.

Apa yang dimaksud dengan bunga 6% efektif sedangkan BSI menggunakan sistem syariah?

Istilah 6% adalah angka ekuivalen untuk memudahkan masyarakat membandingkan biaya modal dengan bank konvensional. Dalam praktiknya, BSI tidak menggunakan sistem bunga berbunga, melainkan margin keuntungan yang telah disepakati di awal akad sehingga angsurannya tetap.

Berapa lama proses pencairan dana KUR BSI biasanya berlangsung?

Jika dokumen lengkap dan hasil survey memuaskan, proses pencairan biasanya memakan waktu 7 hingga 14 hari kerja. Pengajuan melalui jalur digital sering kali lebih cepat dalam tahap seleksi administrasi awal.

Dapatkah saya mengajukan KUR lagi jika pinjaman sebelumnya sudah lunas?

Sangat bisa. Nasabah yang memiliki rekam jejak pembayaran lancar (repeat order) justru sering kali mendapatkan prioritas dan kemudahan untuk kenaikan plafon (top-up) pembiayaan guna ekspansi bisnis yang lebih besar.

Apakah KUR BSI boleh digunakan untuk melunasi utang di tempat lain?

Tidak boleh. Tujuan utama KUR adalah untuk modal kerja dan investasi usaha produktif.

Penggunaan dana yang tidak sesuai dengan peruntukan dapat berakibat pada sanksi administratif atau pembatalan subsidi margin oleh pemerintah.

Kesimpulan

Mengambil langkah untuk memperbesar skala usaha melalui KUR BSI 2026 adalah keputusan strategis yang cerdas, terutama bagi Anda yang mengutamakan nilai-nilai keberkahan dalam berbisnis. Di tengah dinamika ekonomi digital yang semakin kompetitif, dukungan modal tanpa riba memberikan fondasi yang kuat bagi UMKM untuk naik kelas tanpa harus terbebani oleh ketidakpastian bunga perbankan.

Kunci keberhasilan dalam mengajukan modal bukan terletak pada seberapa besar aset yang Anda miliki saat ini, melainkan pada seberapa rapi Anda mengelola data usaha dan seberapa jelas visi pertumbuhan bisnis Anda ke depan. Bisnis digital yang sukses adalah bisnis yang mampu memadukan kecanggihan teknologi dengan integritas finansial yang sehat.

Pembaca dapat mulai dari langkah kecil: rapikan catatan keuangan Anda sekarang, pastikan legalitas usaha terpenuhi, dan jangan ragu untuk berkonsultasi dengan petugas bank syariah terdekat untuk mendapatkan skema terbaik yang sesuai dengan kebutuhan modal Anda.