Mengajukan Kredit Usaha Rakyat (KUR) seringkali menjadi titik balik bagi banyak pelaku UMKM di Indonesia untuk naik kelas ke level bisnis digital yang lebih mapdal. Namun, masalah klasik yang sering menghantui adalah ketidakpastian.

Banyak debitur merasa cemas setelah menyerahkan berkas ke bank, tidak tahu apakah pengajuan mereka diterima, ditolak, atau justru tersangkut pada proses administrasi yang sebenarnya bisa diperbaiki dengan cepat.

Ketidakpastian ini bukan sekadar masalah teknis, melainkan hambatan operasional. Dalam dunia bisnis digital yang bergerak serba cepat, waktu adalah aset paling berharga.

Menunggu tanpa kejelasan status modal kerja bisa berarti kehilangan momentum untuk pengadaan stok, kampanye pemasaran, atau ekspansi layanan. Jika dibiarkan, ketidakpastian ini dapat menghambat perputaran arus kas dan mematikan antusiasme pelaku usaha untuk bertransformasi ke ekosistem formal.

Kabar baiknya, seiring dengan akselerasi digitalisasi perbankan nasional, proses pemantauan kredit kini tidak lagi harus dilakukan dengan mendatangi kantor cabang berkali-kali. Artikel ini akan mengupas tuntas cara cek status pengajuan KUR secara online lewat HP dari berbagai bank penyalur besar di Indonesia, sekaligus memberikan perspektif strategis mengapa literasi finansial digital sangat krusial bagi keberlangsungan bisnis Anda di masa depan.

Ringkasan Utama

- Inti Pembahasan: Panduan komprehensif cara memantau status aplikasi KUR secara mandiri melalui perangkat mobile tanpa harus antre di bank.

- Manfaat: Efisiensi waktu, transparansi informasi, dan kemampuan untuk melakukan tindakan korektif lebih awal jika terdapat kendala dokumen.

- Tren Bisnis Digital: Integrasi layanan perbankan (Fintech) ke dalam genggaman mempercepat akses modal bagi ekosistem startup dan UMKM.

- Saran Praktis: Selalu simpan nomor referensi pendaftaran dan pastikan koneksi internet stabil saat mengakses portal resmi bank penyalur.

Transformasi Digital Perbankan dan Akses Modal UMKM

Dahulu, proses pengajuan kredit di Indonesia identik dengan tumpukan kertas dan interaksi fisik yang memakan waktu. Namun, data dari Bank Indonesia dan Otoritas Jasa Keuangan (OJK) menunjukkan tren peningkatan adopsi kanal digital oleh perbankan nasional untuk menyalurkan kredit program seperti KUR.

Transformasi ini memungkinkan calon debitur untuk tidak hanya mengajukan pinjaman secara online, tetapi juga memantau prosesnya secara real-time.

Bagi pelaku bisnis digital, kemudahan akses ini adalah napas baru. Bayangkan seorang pedagang di marketplace yang membutuhkan tambahan modal untuk flash sale bulan depan.

Dengan sistem cek status online, mereka bisa memprediksi kapan modal akan cair dan menyusun strategi inventaris secara lebih presisi. Kecepatan informasi inilah yang membedakan bisnis yang sekadar bertahan dengan bisnis yang mampu bertumbuh secara eksponensial.

Pentingnya Memantau Status Kredit Secara Berkala

Memantau status pengajuan bukan sekadar soal rasa ingin tahu. Dalam banyak kasus, status "tertunda" seringkali disebabkan oleh hal-hal sepele seperti foto KTP yang kurang jelas atau adanya ketidaksesuaian data di Sistem Layanan Informasi Keuangan (SLIK).

Dengan mengecek secara rutin melalui HP, Anda bisa segera menghubungi petugas bank (mantri atau account officer) untuk melakukan perbaikan sebelum pengajuan tersebut kedaluwarsa atau ditolak secara otomatis oleh sistem.

Cara Cek Status Pengajuan KUR Lewat HP di Berbagai Bank

Setiap bank memiliki mekanisme yang sedikit berbeda dalam menyediakan fitur pelacakan status kredit. Berikut adalah langkah-langkah praktis untuk beberapa bank penyalur utama di Indonesia:

1. Melalui Portal KUR BRI Online

Sebagai penyalur KUR terbesar, BRI memiliki sistem digital yang cukup matang. Jika Anda mengajukan lewat portal kur.bri.co.id, Anda bisa memantau perkembangannya dengan mudah.

- Buka browser di HP dan akses situs resmi kur.bri.co.id.

- Cari menu "Login" atau "Cek Status Pengajuan".

- Masukkan alamat email yang digunakan saat mendaftar dan nomor referensi pengajuan.

- Sistem akan menampilkan tahapan proses, mulai dari verifikasi dokumen, survei lapangan, hingga keputusan kredit.

2. Menggunakan Aplikasi Mobile Banking (Mandiri dan BNI)

Bank Mandiri dan BNI biasanya mengintegrasikan pelacakan kredit pada aplikasi mobile banking mereka seperti Livin' by Mandiri atau BNI Mobile Banking. Jika pengajuan dilakukan secara digital melalui aplikasi tersebut, statusnya akan muncul pada bagian notifikasi atau menu "Pinjaman".

3. Melalui Layanan WhatsApp Official dan Call Center

Beberapa bank daerah (BPD) atau bank nasional lainnya menyediakan asisten virtual berbasis AI di WhatsApp. Anda cukup mengirimkan pesan dengan format tertentu (biasanya melibatkan NIK) untuk mendapatkan update status terbaru secara instan.

Analisis Perbandingan: Akses Modal Tradisional vs Digital

Untuk memahami mengapa kemampuan mengecek status secara online sangat penting, mari kita lihat perbandingan antara metode lama dan metode digital dalam manajemen kredit usaha.

| Aspek | Metode Konvensional | Metode Digital (Online via HP) |

|---|---|---|

| Kecepatan Informasi | Harus menunggu telepon atau datang ke bank | Update real-time tersedia 24/7 |

| Transparansi | Proses internal sering tidak terlihat oleh debitur | Tahapan proses (Verifikasi/Survei/Approve) jelas |

| Efisiensi Biaya | Biaya transportasi dan kehilangan waktu kerja | Hampir tanpa biaya, cukup kuota internet |

| Respons Terhadap Masalah | Lambat, baru tahu ada masalah saat dikabari | Cepat, bisa segera melengkapi data yang kurang |

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Mengecek status KUR lewat HP adalah bentuk kecil dari literasi digital. Namun, banyak pelaku usaha yang gagal memahami bahwa teknologi hanyalah alat bantu.

Dalam opini saya, keberhasilan mendapatkan modal KUR dan mengelolanya bergantung pada sejauh mana seorang entrepreneur memahami ekosistem digital secara utuh.

Banyak UMKM yang berhasil mendapatkan kucuran dana KUR, namun gagal mengonversinya menjadi keuntungan karena tidak memiliki strategi pemasaran digital yang tepat. Mereka terjebak pada pola pikir lama: "yang penting ada barang".

Padahal, di pasar digital saat ini, reputasi online, kecepatan respon customer service, dan kualitas konten visual adalah mata uang yang sama nilainya dengan modal uang tunai.

Selain itu, keamanan data juga menjadi isu krusial. Saat mengecek status pengajuan secara online, pastikan Anda hanya mengakses link resmi.

Penipuan mengatasnamakan penyalur KUR marak terjadi dengan modus mengirimkan file APK melalui WhatsApp. Di sinilah integritas bisnis digital diuji; kemampuan melindungi data pribadi dan data bisnis adalah syarat mutlak untuk tetap bertahan di industri masa depan.

Strategi Mengelola Modal KUR untuk Pertumbuhan Bisnis Digital

Setelah pengajuan Anda disetujui dan dana cair, langkah selanjutnya adalah memastikan uang tersebut bekerja secara optimal. Jangan biarkan modal habis untuk kebutuhan konsumtif atau investasi yang tidak relevan.

Berikut adalah panduan praktis pengelolaan modal untuk pemula:

- Alokasi untuk Infrastruktur Digital: Gunakan sebagian dana untuk meningkatkan kualitas website, membeli tools manajemen inventaris, atau berlangganan software kasir (POS) yang terintegrasi.

- Diversifikasi Kanal Penjualan: Jangan hanya bergantung pada satu marketplace. Gunakan modal untuk mulai merambah social commerce atau membangun brand awareness di media sosial.

- Automasi Operasional: Jika bisnis mulai kewalahan melayani chat, investasikan modal pada sistem chatbot atau admin profesional agar tidak ada calon pembeli yang terabaikan.

- Pengembangan Kapasitas SDM: Ikuti kursus pemasaran digital atau analisis data untuk memahami perilaku konsumen Anda melalui dashboard analytics.

- Cadangan Kas (Emergency Fund): Sisihkan sebagian kecil modal sebagai bantalan jika terjadi fluktuasi pasar atau perubahan algoritma platform yang mendadak.

Risiko yang Sering Diabaikan dalam Kredit Digital

Meskipun aksesnya mudah, KUR tetaplah kewajiban yang harus dikembalikan. Beberapa risiko yang sering tidak disadari oleh pelaku bisnis digital antara lain:

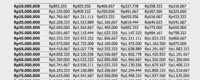

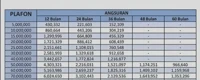

- Over-leverage: Meminjam lebih besar dari kapasitas bayar karena tergiur bunga rendah (saat ini sekitar 6% efektif per tahun untuk KUR Mikro).

- Ketergantungan Platform: Meminjam modal besar untuk jualan di satu marketplace, tanpa menyadari risiko akun dibekukan atau perubahan kebijakan biaya admin yang mencekik margin.

- Pencampuran Dana: Tidak memisahkan rekening pribadi dan rekening bisnis, sehingga cicilan KUR sering terpakai untuk keperluan rumah tangga.

FAQ (Frequently Asked Questions)

Apakah status pengajuan KUR bisa dicek jika saya mendaftar secara offline?

Ya, sebagian besar bank besar tetap memasukkan data pengajuan offline ke dalam sistem database pusat mereka. Anda tetap bisa mengeceknya melalui customer service online atau mobile banking selama NIK Anda sudah terdaftar di sistem mereka.

Kenapa status pengajuan KUR saya tidak kunjung berubah di sistem?

Biasanya terjadi karena proses survei lapangan belum dilakukan atau adanya antrean verifikasi di tingkat kantor wilayah. Jika lebih dari 14 hari kerja tidak ada update, sangat disarankan untuk menghubungi petugas bank terkait.

Apa arti status SIKP dalam pengajuan KUR?

SIKP (Sistem Informasi Kredit Program) adalah database pemerintah untuk memastikan Anda belum pernah menerima kredit serupa dan layak mendapatkan subsidi bunga. Jika status Anda ditolak di SIKP, kemungkinan besar Anda masih memiliki kredit aktif di bank lain atau masuk dalam daftar hitam BI Checking.

Apakah semua HP bisa digunakan untuk cek status KUR?

Selama HP Anda memiliki browser internet (seperti Chrome atau Safari) dan koneksi data yang stabil, Anda bisa mengakses semua portal resmi perbankan atau menggunakan aplikasi resmi mereka.

Bagaimana jika saya lupa nomor referensi pengajuan?

Anda bisa mengecek kembali email konfirmasi saat pendaftaran awal. Jika hilang, Anda harus menghubungi call center bank penyalur dengan menyiapkan KTP dan nomor telepon yang terdaftar untuk proses verifikasi identitas.

Dapatkah mahasiswa mengajukan KUR untuk bisnis digital mereka?

Sangat mungkin. Selama mahasiswa tersebut memiliki usaha yang sudah berjalan minimal 6 bulan (beberapa bank memiliki syarat berbeda) dan memenuhi persyaratan administratif, mereka bisa mengajukan KUR sebagai modal awal startup atau bisnis kreatif.

Kesimpulan

Mengecek status pengajuan KUR secara online lewat HP adalah representasi kecil dari bagaimana dunia bisnis hari ini beroperasi: transparan, cepat, dan berbasis data. Kemudahan ini seharusnya tidak hanya dipandang sebagai fitur teknis, tetapi sebagai peluang bagi pelaku UMKM dan entrepreneur muda untuk lebih disiplin dalam mengelola perjalanan finansial mereka.

Keberhasilan sebuah bisnis di era digital tidak ditentukan oleh seberapa besar modal yang didapatkan, melainkan seberapa cerdas modal tersebut dikelola melalui ekosistem teknologi yang ada. Dengan memantau status kredit secara mandiri, Anda menunjukkan sikap proaktif yang menjadi ciri khas pebisnis sukses.

Pembaca dapat mulai dari langkah kecil: pastikan semua dokumen digital Anda tersimpan rapi, pelajari cara kerja aplikasi perbankan Anda, dan jangan ragu untuk memanfaatkan teknologi demi efisiensi usaha. Modal sudah di depan mata, sekarang tinggal bagaimana Anda mengeksekusinya menjadi profit yang berkelanjutan.