Meta Title: Tabel Angsuran KUR BRI 2026 Pinjaman 50 Juta & Strategi Modal

Meta Description: Cek simulasi tabel angsuran KUR BRI 2026 pinjaman 50 juta. Pelajari syarat, bunga rendah, dan strategi alokasi modal untuk akselerasi bisnis digital UMKM.

Slug: tabel-angsuran-kur-bri-2026-pinjaman-50-juta

Excerpt: Menjelang 2026, akses permodalan melalui KUR BRI tetap menjadi tumpuan UMKM. Pahami simulasi angsuran pinjaman 50 juta dan cara cerdas mengelolanya untuk transformasi bisnis digital.

Akses permodalan seringkali menjadi tembok besar yang menghalangi pelaku UMKM dan startup lokal untuk melakukan ekspansi ke ranah digital. Meskipun ide bisnis sudah matang dan pasar sudah tervalidasi, keterbatasan likuiditas untuk pengadaan perangkat teknologi, biaya pemasaran digital, hingga stok barang seringkali menghentikan langkah para pengusaha muda.

Tantangan ini semakin nyata di tengah kompetisi ekosistem digital yang menuntut kecepatan dan ketepatan adaptasi.

Mengabaikan kebutuhan modal yang terukur dapat berdampak fatal bagi keberlangsungan usaha. Tanpa suntikan dana yang tepat, bisnis cenderung stagnan, kalah bersaing dengan kompetitor yang lebih agresif dalam penggunaan teknologi, dan kehilangan momentum pertumbuhan di pasar yang bergerak sangat dinamis.

Keterlambatan dalam melakukan digitalisasi hanya akan membuat operasional bisnis menjadi tidak efisien dan biaya jangka panjang menjadi semakin membengkak.

Kredit Usaha Rakyat (KUR) BRI hadir sebagai solusi strategis untuk menjembatani kesenjangan modal tersebut dengan suku bunga yang disubsidi pemerintah. Melalui pinjaman plafon 50 juta, pelaku bisnis memiliki ruang gerak yang cukup untuk melakukan transformasi digital tanpa terbebani angsuran yang mencekik.

Artikel ini akan mengupas tuntas simulasi angsuran KUR BRI 2026, syarat terbaru, serta bagaimana mengalokasikan dana tersebut secara efektif untuk memperkuat struktur bisnis digital Anda.

Ringkasan Utama

- Inti Pembahasan: Simulasi tabel angsuran KUR BRI 2026 untuk plafon 50 juta dengan skema bunga efektif 6% per tahun bagi pemohon pertama.

- Manfaat Bagi Pembaca: Memberikan proyeksi keuangan yang akurat sehingga pelaku usaha dapat menghitung arus kas (cash flow) sebelum mengajukan pinjaman.

- Poin Penting: Pentingnya menjaga rekam jejak kredit (BI Checking/SLIK OJK) dan penggunaan modal untuk sektor produktif, bukan konsumtif.

- Saran Praktis: Alokasikan dana KUR untuk investasi teknologi dan stok barang yang memiliki perputaran cepat di ekosistem digital.

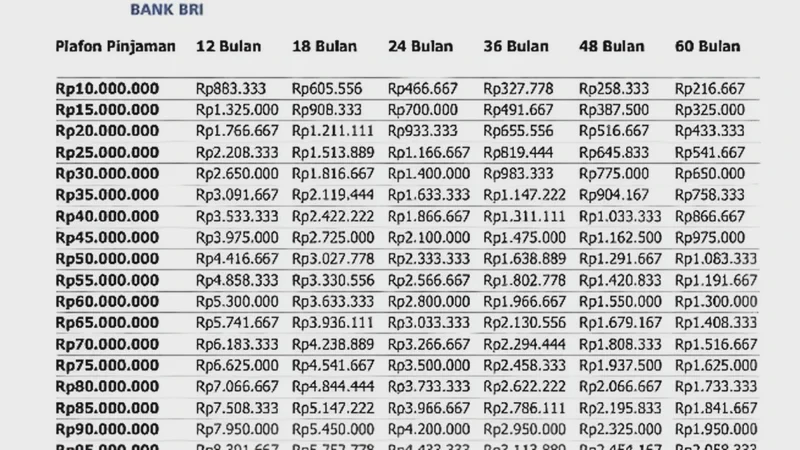

Proyeksi Tabel Angsuran KUR BRI 2026 Plafon 50 Juta

Berdasarkan tren kebijakan pemerintah dalam beberapa tahun terakhir, skema KUR Mikro tetap menjadi favorit bagi pelaku usaha menengah ke bawah karena tidak mewajibkan agunan tambahan yang memberatkan. Untuk plafon 50 juta, suku bunga diperkirakan tetap berada di angka 6% efektif per tahun untuk pengajuan pertama kali, dan akan meningkat secara bertahap bagi mereka yang melakukan suplesi atau pinjaman berulang.

Memahami tabel angsuran sangat penting agar Anda bisa menentukan tenor atau jangka waktu pinjaman yang paling sesuai dengan kemampuan bayar bisnis. Berikut adalah estimasi simulasi angsuran KUR BRI untuk pinjaman 50 juta:

| Tenor (Jangka Waktu) | Estimasi Angsuran per Bulan | Total Bunga per Bulan (Estimasi) |

|---|---|---|

| 12 Bulan (1 Tahun) | Rp4.303.400 | Rp250.000 |

| 18 Bulan (1,5 Tahun) | Rp2.911.600 | Rp250.000 |

| 24 Bulan (2 Tahun) | Rp2.216.100 | Rp250.000 |

| 36 Bulan (3 Tahun) | Rp1.521.100 | Rp250.000 |

| 48 Bulan (4 Tahun) | Rp1.174.300 | Rp250.000 |

| 60 Bulan (5 Tahun) | Rp966.700 | Rp250.000 |

Catatan: Angka di atas merupakan simulasi berdasarkan suku bunga 6% efektif per tahun. Besaran angsuran dapat berubah sewaktu-waktu sesuai dengan kebijakan suku bunga dan peraturan pemerintah yang berlaku pada tahun 2026.

Transformasi Modal KUR Menjadi Keunggulan Digital

Pinjaman 50 juta mungkin terlihat tidak terlalu besar bagi korporasi, namun bagi UMKM atau pekerja digital, angka ini merupakan katalisator yang sangat signifikan. Perbedaan mendasar antara bisnis konvensional dan bisnis digital terletak pada bagaimana modal dialokasikan untuk menciptakan efisiensi melalui teknologi.

Investasi Perangkat dan Infrastruktur Digital

Dalam bisnis digital, perangkat kerja adalah mesin produksi utama. Anda bisa menggunakan sebagian dana KUR untuk melakukan upgrade laptop, kamera untuk konten kreator, atau server untuk pengembangan software.

Memiliki infrastruktur yang mumpuni akan meningkatkan produktivitas secara instan dibandingkan menggunakan alat yang sudah usang dan sering mengalami kendala teknis.

Pengembangan Inventaris dan Rantai Pasok

Bagi pelaku social commerce atau marketplace, ketersediaan stok adalah kunci. Dengan modal 50 juta, Anda bisa melakukan pembelian barang dalam volume yang lebih besar sehingga mendapatkan harga modal (HPP) yang lebih rendah.

Margin yang lebih lebar ini nantinya dapat dialokasikan kembali untuk biaya iklan digital guna mempercepat perputaran barang.

Strategi Mengelola Pinjaman untuk Pertumbuhan Eksponensial

Banyak pelaku usaha terjebak dalam utang karena gagal membedakan antara kebutuhan operasional dan keinginan pribadi. Ketika dana 50 juta cair ke rekening, ada godaan besar untuk menggunakannya di luar rencana bisnis digital yang telah disusun.

Oleh karena itu, disiplin keuangan menjadi syarat mutlak keberhasilan.

"Keberhasilan dalam bisnis digital bukan ditentukan oleh seberapa besar modal yang Anda miliki, melainkan seberapa cerdas Anda memutar modal tersebut untuk menghasilkan data dan kepercayaan pelanggan."

Salah satu langkah yang paling direkomendasikan adalah dengan memisahkan rekening pribadi dan rekening bisnis. Segala bentuk angsuran harus dibayarkan dari laba bersih atau alokasi biaya operasional bisnis, bukan diambil dari modal inti.

Penggunaan alat pencatatan keuangan digital (SaaS) sangat disarankan untuk memantau arus kas secara real-time.

Analisis: Mengapa Literasi Digital Menentukan Keberhasilan Kredit

Di masa depan, perbankan seperti BRI tidak hanya akan melihat aset fisik sebagai jaminan, tetapi juga jejak digital sebuah bisnis. Bisnis yang memiliki profil yang kuat di media sosial, rating yang baik di e-commerce, dan pencatatan transaksi digital yang rapi akan lebih mudah mendapatkan akses pembiayaan.

Inilah yang disebut dengan digital credit scoring.

Peluang mendapatkan pinjaman dengan bunga rendah pada tahun 2026 akan sangat bergantung pada seberapa transparan bisnis Anda dikelola. Transformasi digital bukan lagi sekadar tren, melainkan sebuah kebutuhan dasar agar bisnis tetap dianggap "bankable".

Pelaku UMKM harus mulai meninggalkan pencatatan manual dan beralih ke ekosistem pembayaran digital seperti QRIS untuk mempermudah audit bank.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Seringkali kita melihat fenomena di mana banyak UMKM mendapatkan kucuran dana KUR, namun dalam satu tahun bisnisnya justru gulung tikar. Mengapa hal ini terjadi? Masalah utamanya bukan pada ketiadaan modal, melainkan pada strategi diferensiasi yang lemah.

Mereka hanya mengikuti tren tanpa memahami fundamental bisnis digital.

Dalam pandangan saya sebagai analis bisnis, digitalisasi tanpa pemahaman data hanyalah pemborosan modal. Jika Anda meminjam 50 juta untuk membakar uang di iklan Facebook atau Instagram tanpa melakukan riset target audiens yang tepat, maka uang tersebut akan habis tanpa meninggalkan aset pelanggan yang loyal.

Keberlanjutan usaha digital bergantung pada kemampuan kita dalam membangun komunitas dan menjaga reputasi di ruang siber.

Oleh karena itu, modal dari KUR BRI harus dipandang sebagai tanggung jawab untuk meningkatkan kualitas layanan. Gunakan modal tersebut untuk memperbaiki sistem pengiriman, meningkatkan kualitas kemasan agar lebih Instagrammable, atau memberikan pelatihan bagi tim admin agar lebih responsif terhadap chat pelanggan.

Kepercayaan pelanggan adalah aset digital yang jauh lebih mahal harganya dibandingkan saldo di rekening bank.

Langkah Praktis Mengajukan dan Mengelola KUR BRI 2026

- Lakukan Validasi Ide Bisnis: Pastikan bisnis digital Anda sudah berjalan minimal 6 bulan dan memiliki prospek keuntungan yang jelas sebelum mengajukan pinjaman.

- Siapkan Dokumen Legalitas: Urus NIB (Nomor Induk Berusaha) melalui sistem OSS. Ini adalah syarat mutlak bagi UMKM untuk naik kelas ke ekosistem formal.

- Analisis Tabel Angsuran: Pilih tenor yang paling masuk akal dengan laba bersih Anda. Untuk pinjaman 50 juta, tenor 24-36 bulan biasanya dianggap paling aman bagi bisnis menengah.

- Alokasikan Dana Secara Bertahap: Jangan habiskan seluruh 50 juta dalam satu bulan. Gunakan skema termin untuk melihat efektivitas setiap pengeluaran.

- Bangun Ekosistem Digital: Gunakan modal untuk masuk ke berbagai kanal seperti website mandiri, marketplace, dan media sosial agar tidak bergantung pada satu platform saja.

- Evaluasi dan Monitoring: Lakukan audit keuangan bulanan. Jika hasil dari modal tersebut tidak meningkatkan omzet secara signifikan, segera evaluasi strategi pemasaran Anda.

- Jaga Reputasi Kredit: Pastikan angsuran dibayar tepat waktu sebelum tanggal jatuh tempo guna menjaga skor kredit Anda di masa depan.

FAQ tentang KUR BRI dan Bisnis Digital

Apakah pinjaman KUR BRI 50 juta bisa tanpa jaminan di tahun 2026?

Berdasarkan skema KUR Mikro yang berjalan saat ini, pinjaman hingga plafon tertentu (biasanya sampai 100 juta) dapat diberikan tanpa agunan tambahan selain usaha yang menjadi objek pembiayaan itu sendiri. Namun, keputusan akhir tetap berada pada hasil analisis kredit mantri di lapangan.

Apa kesalahan terbesar pelaku usaha setelah mendapatkan modal KUR?

Kesalahan terbesar adalah menggunakan dana pinjaman untuk kebutuhan konsumtif seperti membeli kendaraan pribadi atau gaya hidup, serta mencampuradukkan uang usaha dengan uang dapur tanpa pencatatan yang jelas.

Bagaimana jika bisnis digital saya sedang sepi saat jatuh tempo angsuran?

Inilah pentingnya memiliki dana cadangan (cash reserve). Selalu sisihkan sebagian keuntungan di bulan-bulan ramai untuk menutupi angsuran di bulan-bulan sepi.

Komunikasi yang jujur dengan pihak bank juga diperlukan jika terjadi kondisi force majeure.

Apakah KUR BRI cocok untuk startup yang belum memiliki keuntungan?

KUR lebih ditujukan untuk bisnis yang sudah berjalan (running business) dan memiliki arus kas positif. Untuk startup tahap awal yang masih merugi, pendanaan dari angel investor atau bootstrapping mungkin lebih tepat daripada pinjaman bank yang memiliki kewajiban angsuran tetap.

Bagaimana peran AI dalam membantu pengelolaan dana KUR?

Pelaku bisnis dapat menggunakan AI untuk analisis pasar, pembuatan konten iklan yang lebih efisien, hingga otomasi layanan pelanggan. Penggunaan AI yang tepat akan menekan biaya operasional sehingga dana KUR bisa lebih fokus pada pengembangan produk.

Apa risiko jika saya terlalu bergantung pada satu marketplace?

Risiko perubahan algoritma dan kebijakan komisi platform bisa menghancurkan margin keuntungan Anda seketika. Gunakan modal KUR untuk membangun aset digital mandiri seperti database email pelanggan atau website e-commerce sendiri.

Kesimpulan

Pinjaman KUR BRI 2026 dengan plafon 50 juta adalah peluang emas bagi siapa saja yang ingin serius menekuni bisnis digital. Melalui angsuran yang terjangkau dan bunga yang rendah, beban finansial dapat diminimalisir sehingga fokus utama bisa dialihkan pada inovasi dan kepuasan pelanggan.

Namun, modal hanyalah bahan bakar; kendali penuh tetap ada pada strategi dan mentalitas pengusaha dalam menghadapi perubahan teknologi.

Keberhasilan di era digital tidak lagi ditentukan oleh siapa yang paling besar modalnya, melainkan siapa yang paling cepat belajar dan beradaptasi. Jadikan KUR BRI sebagai batu loncatan untuk membangun bisnis yang berkelanjutan, kredibel, dan berdaya saing global.

Pembaca dapat mulai dari langkah kecil: memahami kebutuhan pasar, menguji ide secara digital, lalu membangun kehadiran brand secara konsisten sebelum akhirnya memperkuat struktur modal melalui fasilitas perbankan yang tersedia.