Memasuki tahun 2026, peta kekuatan ekonomi Indonesia semakin bergeser ke arah digitalisasi yang masif. Namun, ironinya, banyak pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) masih terjebak dalam masalah klasik: keterbatasan modal untuk melakukan ekspansi teknologi.

Tanpa suntikan dana yang tepat, inovasi digital yang direncanakan seringkali hanya menjadi wacana di atas kertas, sementara persaingan di marketplace dan media sosial semakin ketat dengan kehadiran pemain-pemain besar yang memiliki sokongan kapital kuat.

Keterlambatan dalam mengakses pembiayaan seperti Kredit Usaha Rakyat (KUR) bukan sekadar masalah administrasi, melainkan ancaman eksistensi bisnis. Jika pengajuan kredit terus ditolak atau prosesnya berbelit-belit, UMKM kehilangan momentum emas untuk menangkap tren pasar yang bergerak dalam hitungan detik.

Dampaknya, kesenjangan digital antara bisnis skala besar dan kecil akan semakin lebar, yang pada akhirnya dapat melumpuhkan potensi ekonomi kerakyatan di tingkat lokal maupun nasional.

Artikel ini hadir sebagai panduan komprehensif untuk membedah syarat KUR BRI 2026 terbaru dengan perspektif bisnis digital. Kita tidak hanya akan membahas tumpukan dokumen yang diperlukan, tetapi juga bagaimana mengintegrasikan kesehatan finansial digital agar profil bisnis Anda terlihat kredibel di mata perbankan.

Dengan memahami mekanisme terbaru ini, pelaku UMKM diharapkan mampu mendapatkan likuiditas secara cepat guna memperkuat infrastruktur digital mereka.

Ringkasan Utama

- Inti Pembahasan: Transformasi syarat dan prosedur KUR BRI 2026 yang kini lebih mengedepankan rekam jejak digital dan validitas data usaha.

- Manfaat bagi Pembaca: Memahami kriteria kelayakan terbaru agar pengajuan pinjaman memiliki tingkat persetujuan (approval rate) yang tinggi.

- Poin Strategis: Pentingnya sinkronisasi data e-commerce, media sosial, dan laporan keuangan digital dalam penilaian kredit (credit scoring).

- Saran Praktis: Segera rapikan administrasi bisnis, pastikan skor kredit (SLIK OJK) bersih, dan gunakan platform pencatatan keuangan digital sebelum mengajukan klaim.

Transformasi Kredit di Era Digital: Mengapa Syarat KUR 2026 Berubah?

Perbankan nasional, termasuk BRI, kini tidak lagi hanya melihat aset fisik sebagai jaminan utama bagi UMKM. Di tahun 2026, konsep information-based lending menjadi arus utama.

Artinya, bank lebih tertarik melihat bagaimana sebuah bisnis beroperasi secara digital, seberapa konsisten transaksi mereka di platform seperti Shopee, Tokopedia, atau TikTok Shop, serta bagaimana mereka mengelola basis data pelanggan.

Perubahan syarat ini sebenarnya merupakan respons terhadap pertumbuhan ekonomi digital Indonesia yang diprediksi terus meningkat. Bank membutuhkan keyakinan bahwa dana yang disalurkan akan digunakan untuk kegiatan produktif yang mampu menghasilkan arus kas (cash flow) stabil.

Oleh karena itu, digitalisasi UMKM bukan lagi pilihan, melainkan syarat implisit untuk mendapatkan kepercayaan lembaga keuangan formal.

Pentingnya Rekam Jejak Digital dalam Penilaian Kredit

Dahulu, petugas bank harus datang ke lokasi untuk memastikan keberadaan stok barang. Sekarang, meskipun kunjungan fisik tetap ada, validasi data dilakukan melalui sinkronisasi API platform digital.

Jika bisnis Anda aktif melakukan transaksi digital, bank dapat menarik data tren penjualan selama enam bulan terakhir secara akurat. Hal inilah yang membuat pengajuan bisa cair lebih cepat dibandingkan metode konvensional yang mengandalkan audit manual.

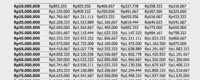

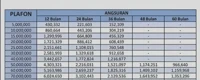

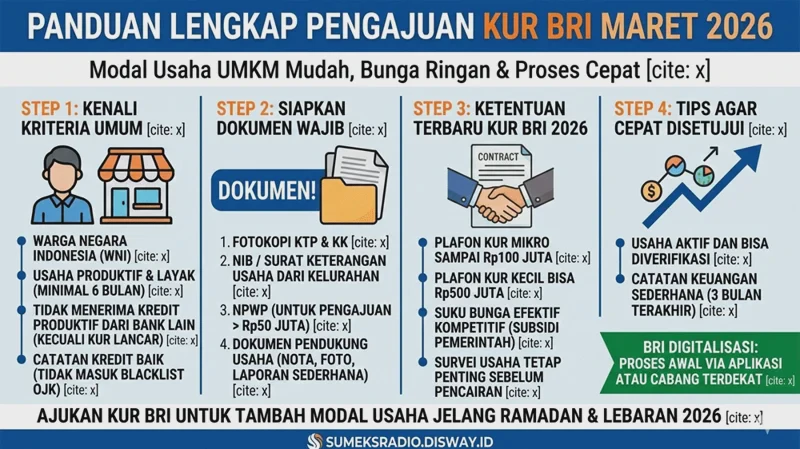

Syarat KUR BRI 2026 Terbaru untuk Berbagai Skema

Secara umum, KUR BRI terbagi ke dalam beberapa kategori yang disesuaikan dengan skala usaha. Namun, terdapat benang merah dalam persyaratannya yang kini lebih ketat pada aspek legalitas dan kualitas kredit debitur.

Berikut adalah rincian syarat yang perlu disiapkan:

1. Syarat Administrasi Dasar

- Identitas diri berupa E-KTP dan Kartu Keluarga (KK) yang sudah terintegrasi dengan data Dukcapil terbaru.

- Nomor Induk Berusaha (NIB) sebagai pengganti surat keterangan usaha (SKU) konvensional.

- NPWP aktif bagi pengajuan dengan plafon di atas Rp50 juta.

- Dokumen pendukung seperti BPJS Ketenagakerjaan (biasanya untuk kategori KUR Kecil).

2. Syarat Kualifikasi Usaha

- Individu yang menjalankan usaha produktif dan layak (feasible).

- Usaha telah berjalan secara aktif minimal selama 6 bulan secara kontinu.

- Tidak sedang menerima kredit produktif dari perbankan lain, kecuali kredit konsumtif seperti KPR, KKB, atau Kartu Kredit dengan kolektibilitas lancar.

- Memiliki catatan transaksi keuangan, baik manual maupun digital, yang mencerminkan profitabilitas.

Tabel Perbandingan: Strategi Pengajuan Konvensional vs Era Digital

| Aspek Penilaian | Pendekatan Konvensional | Pendekatan Digital (Terbaru 2026) |

|---|---|---|

| Dokumen Keuangan | Buku catatan tulis tangan | Laporan laba rugi dari aplikasi kasir (POS) |

| Verifikasi Usaha | Survei lokasi fisik saja | Analisis performa toko di marketplace/sosmed |

| Jaminan (Collateral) | Sertifikat tanah/BPKB | Arus kas yang kuat sebagai jaminan utama (KUR Mikro) |

| Kecepatan Proses | 14 - 30 hari kerja | 3 - 7 hari kerja dengan sistem scoring otomatis |

Strategi Agar Pengajuan KUR Cepat Cair di Tahun 2026

Banyak UMKM gagal bukan karena usahanya tidak bagus, melainkan karena mereka tidak "berbicara" dengan bahasa yang dimengerti bank. Untuk mempercepat proses pencairan, Anda harus memastikan bahwa profil risiko Anda berada di level terendah.

Berikut adalah beberapa langkah taktis yang bisa dilakukan:

Optimalkan Skor SLIK OJK (iDeb)

Sebelum melangkah ke kantor cabang BRI atau mengajukan secara online, pastikan Anda tidak memiliki tunggakan di pinjaman lain, termasuk pinjaman online (pinjol) atau layanan paylater. Di tahun 2026, integrasi data kredit sangat ketat.

Tunggakan kecil di aplikasi belanja online bisa menjadi penghambat besar bagi cairnya modal usaha ratusan juta rupiah.

Gunakan Rekening Bank untuk Seluruh Transaksi

Hindari kebiasaan menyimpan uang hasil usaha di bawah kasur. Pastikan semua uang masuk dan keluar melewati rekening BRI.

Bank akan melihat mutasi rekening sebagai cermin kesehatan usaha. Jika saldo mengendap Anda stabil dan frekuensi transaksi tinggi, bank akan menganggap bisnis Anda memiliki likuiditas yang sehat.

Analisis Opini: Bisnis Digital Butuh Lebih dari Sekadar Modal

Sebagai praktisi konten dan analis bisnis, saya melihat tren di mana pelaku UMKM terlalu fokus pada "mendapatkan uangnya" tanpa memikirkan "bagaimana mengelolanya secara digital". KUR adalah utang produktif, bukan dana hibah.

Kegagalan banyak bisnis digital di Indonesia disebabkan oleh fenomena burn money tanpa strategi retensi pelanggan yang jelas.

Pemanfaatan KUR di tahun 2026 seharusnya dialokasikan untuk penguatan ekosistem digital, seperti penggunaan AI untuk layanan pelanggan, otomatisasi stok barang, atau peningkatan kualitas konten pemasaran. Modal yang besar tanpa dibarengi dengan literasi digital hanya akan mempercepat kebangkrutan.

Oleh karena itu, bank saat ini jauh lebih selektif dalam melihat rencana penggunaan dana (business plan) yang diajukan oleh calon debitur.

"Digitalisasi bukan tentang memindahkan pasar ke internet, melainkan tentang membangun kepercayaan dan efisiensi dalam setiap transaksi."

Langkah Praktis Mengajukan KUR BRI 2026

- Audit Internal: Periksa kelengkapan dokumen legalitas (NIB) dan pastikan masa berlakunya masih panjang.

- Digitalisasi Laporan: Migrasikan catatan keuangan dari buku manual ke aplikasi pencatatan keuangan digital agar mudah dicetak dan dianalisis.

- Konsultasi Awal: Datangi Mantri (petugas lapangan BRI) di unit terdekat atau akses portal resmi BRI untuk simulasi angsuran.

- Pengajuan Berkas: Submit berkas melalui aplikasi mobile banking atau situs resmi untuk mendapatkan nomor antrean digital.

- Persiapan Survei: Siapkan fisik usaha dan tunjukkan bukti-bukti transaksi digital (dashboard marketplace) saat petugas melakukan kunjungan.

- Monitoring: Pantau status pengajuan secara berkala melalui sistem informasi yang disediakan.

Tantangan dan Risiko yang Sering Diabaikan

Meskipun KUR menawarkan bunga rendah yang disubsidi pemerintah, ada risiko yang harus diwaspadai. Salah satunya adalah ketergantungan pada platform pihak ketiga.

Jika Anda meminjam modal untuk membesarkan toko di satu marketplace saja, risiko penutupan akun atau perubahan algoritma bisa menghentikan arus kas secara mendadak. Strategi terbaik adalah menggunakan dana KUR untuk membangun aset digital mandiri, seperti website atau database pelanggan sendiri.

Selain itu, keamanan data juga menjadi krusial. Pastikan dalam operasional bisnis, Anda menerapkan standar keamanan siber sederhana agar data pelanggan dan transaksi tidak bocor, yang mana hal ini bisa merusak reputasi bisnis yang telah dibangun dengan modal pinjaman tersebut.

FAQ: Pertanyaan yang Sering Diajukan Pelaku UMKM

Apakah bisa mengajukan KUR jika masih memiliki cicilan Paylater?

Secara teknis bisa, asalkan status pembayaran Anda selalu tepat waktu (Kolektibilitas 1). Namun, limit Paylater yang besar akan memengaruhi perhitungan kapasitas angsuran Anda, sehingga plafon KUR yang disetujui mungkin menjadi lebih kecil.

Apa dokumen pengganti jika saya belum memiliki kantor fisik?

Bagi pebisnis digital atau home-based business, NIB dengan alamat rumah sudah mencukupi. Bank akan memverifikasi keberadaan usaha melalui stok barang di rumah dan bukti aktivitas di platform digital.

Bagaimana cara mahasiswa mulai belajar bisnis digital agar layak mendapat KUR?

Mulailah dengan menjadi reseller atau dropshipper untuk membangun rekam jejak transaksi. Gunakan rekening bank yang sama untuk semua kegiatan bisnis selama minimal 6 bulan untuk membentuk sejarah kredit yang baik.

Mengapa pengajuan saya ditolak padahal syarat dokumen lengkap?

Penolakan biasanya terjadi karena hasil credit scoring yang rendah, adanya catatan buruk di SLIK OJK, atau hasil analisis bank menunjukkan bahwa arus kas Anda tidak mencukupi untuk membayar angsuran bulanan.

Apakah ada biaya tambahan atau biaya provisi dalam KUR BRI 2026?

KUR merupakan program pemerintah yang umumnya bebas biaya provisi dan administrasi. Namun, tetap periksa kebijakan terbaru mengenai biaya asuransi jiwa kredit atau biaya materai yang mungkin dibebankan secara transparan.

Dapatkah modal KUR digunakan untuk membeli perangkat AI atau software?

Ya, selama perangkat tersebut digunakan untuk menunjang produktivitas usaha. Bank justru mengapresiasi UMKM yang melakukan investasi pada efisiensi teknologi di era sekarang.

Kesimpulan

Syarat KUR BRI 2026 bukan sekadar hambatan birokrasi, melainkan standar baru untuk memastikan UMKM Indonesia naik kelas ke ekosistem digital yang lebih sehat. Kunci keberhasilan pencairan cepat terletak pada transparansi data dan kebersihan riwayat keuangan.

Modal finansial hanyalah bahan bakar; mesin utamanya adalah model bisnis yang adaptif terhadap perubahan teknologi.

Pembaca dapat mulai dari langkah kecil hari ini: rapikan catatan keuangan Anda, bersihkan skor kredit dari hutang konsumtif yang tidak perlu, dan pastikan setiap transaksi usaha terekam secara digital agar di masa depan, akses permodalan bukan lagi menjadi kendala bagi pertumbuhan bisnis Anda.