Mendapatkan suntikan modal melalui Kredit Usaha Rakyat (KUR) seringkali menjadi titik balik krusial bagi pelaku UMKM dan technopreneur di Indonesia untuk naik kelas. Namun, realitas di lapangan menunjukkan bahwa banyak pengusaha digital maupun konvensional yang harus menelan kekecewaan karena pengajuan mereka ditolak oleh perbankan tanpa alasan yang jelas.

Masalah utamanya bukanlah ketiadaan dana dari pemerintah, melainkan adanya kesenjangan antara cara pelaku usaha mengelola bisnisnya dengan standar kelayakan kredit (bankability) yang ditetapkan lembaga keuangan.

Jika masalah administrasi dan kelayakan ini terus diabaikan, pelaku bisnis akan terjebak dalam pertumbuhan yang stagnan atau, yang lebih berbahaya, terjerumus ke pinjaman online ilegal yang menawarkan bunga mencekik. Kegagalan mengakses modal formal seperti KUR berarti kehilangan kesempatan untuk melakukan ekspansi, memperbarui teknologi, atau meningkatkan stok barang di saat permintaan pasar sedang tinggi.

Tanpa literasi keuangan yang memadai, potensi bisnis yang seharusnya besar bisa layu sebelum berkembang hanya karena kesalahan teknis dalam prosedur pengajuan.

Artikel ini akan mengupas tuntas strategi taktis agar pengajuan KUR Anda mendapatkan persetujuan cepat dari bank. Kita akan membedah sisi psikologi perbankan, dokumen apa yang sering menjadi batu sandungan, hingga bagaimana menyelaraskan model bisnis digital kontemporer dengan kriteria penilaian bank yang cenderung konservatif.

Solusi yang ditawarkan bukan sekadar tips administratif, melainkan transformasi cara pandang dalam mengelola keuangan bisnis agar selalu siap kapan pun membutuhkan akselerasi modal.

**Ringkasan Utama**

- Pahami bahwa KUR adalah program pemerintah dengan bunga subsidi, namun penyalurannya tetap menggunakan prinsip kehati-hatian bank (5C).

- Kunci utama persetujuan terletak pada laporan keuangan yang rapi, riwayat kredit yang bersih (BI Checking/SLIK), dan legalitas usaha yang lengkap.

- Penting bagi pelaku bisnis digital untuk memiliki bukti transaksi yang valid (rekening koran) meskipun tidak memiliki toko fisik secara permanen.

- Saran praktis: Lakukan perapihan catatan keuangan minimal 6 bulan sebelum mengajukan kredit dan pastikan penggunaan dana KUR adalah untuk tujuan produktif, bukan konsumtif.

Mengapa Bank Begitu Selektif dalam Menyalurkan KUR?

Banyak pelaku usaha menganggap bahwa karena KUR adalah program pemerintah, maka setiap warga negara berhak mendapatkannya secara otomatis. Pandangan ini adalah kekeliruan besar yang sering memicu penolakan.

Meskipun dana dijamin oleh perusahaan penjaminan seperti Jamkrindo atau Askrindo, bank tetap memegang tanggung jawab penuh atas risiko gagal bayar. Bank menggunakan parameter yang disebut 5C: Character (Karakter), Capacity (Kapasitas), Capital (Modal), Collateral (Agunan), dan Condition (Kondisi Ekonomi).

Dalam konteks bisnis digital, aspek Character dan Capacity menjadi sangat dominan. Bank akan melihat bagaimana kedisiplinan Anda dalam membayar cicilan lain, seperti paylater atau kartu kredit.

Jika riwayat Anda merah di sistem layanan informasi keuangan (SLIK) OJK, maka peluang persetujuan akan merosot tajam. Kapasitas merujuk pada kemampuan bisnis Anda menghasilkan laba untuk membayar angsuran.

Tanpa catatan penjualan yang terdokumentasi dengan baik di marketplace atau aplikasi kasir digital, bank tidak memiliki dasar untuk mempercayai kemampuan bayar Anda.

Syarat Administrasi yang Sering Terlupakan oleh Pelaku Usaha

Secara umum, persyaratan administratif KUR terlihat sederhana, namun detail kecil sering kali menjadi penyebab berkas dikembalikan. Dokumen dasar seperti KTP, Kartu Keluarga, dan Surat Izin Usaha (NIB) adalah mutlak.

Namun, bagi UMKM yang bergerak di ranah digital, legalitas seringkali dianggap remeh. Penggunaan Nomor Induk Berusaha (NIB) yang bisa diurus melalui sistem OSS (Online Single Submission) kini menjadi syarat wajib yang tidak bisa ditawar.

Selain itu, laporan keuangan sederhana—minimal catatan arus kas (cash flow) bulanan—menjadi bukti bahwa usaha Anda dikelola secara profesional. Banyak mahasiswa atau pemuda yang memulai bisnis dropship atau jasa digital tidak memisahkan rekening pribadi dengan rekening bisnis.

Hal ini membuat pihak bank sulit memverifikasi mana pendapatan murni dari hasil usaha dan mana uang kiriman atau keperluan pribadi. Pemisahan rekening adalah langkah awal yang menunjukkan kematangan manajemen Anda.

Transformasi Laporan Keuangan dari Manual ke Digital

Bank menyukai data yang akurat dan sulit dimanipulasi. Jika Anda masih menggunakan buku tulis manual untuk mencatat penjualan, risiko kesalahan input sangat tinggi.

Saat ini, penggunaan aplikasi Point of Sales (POS) atau aplikasi akuntansi digital sangat membantu dalam proses pengajuan kredit. Laporan yang dihasilkan oleh sistem digital memberikan kesan bahwa bisnis Anda memiliki sistem kontrol yang baik.

Pihak surveyor bank biasanya akan meminta mutasi rekening 3 hingga 6 bulan terakhir. Mereka akan mencocokkan antara jumlah omzet yang Anda klaim di formulir dengan uang yang benar-benar masuk ke bank.

Jika Anda lebih banyak melakukan transaksi tunai atau menggunakan e-wallet tanpa memindahkannya ke rekening bank utama, maka kapasitas usaha Anda akan terlihat kecil di mata bank. Pastikan semua aliran pendapatan terdokumentasi dalam sistem perbankan.

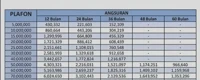

Tabel Perbandingan: Strategi Persetujuan KUR vs. Penyebab Penolakan

| Faktor Penentu | Strategi Agar Disetujui | Penyebab Umum Penolakan |

|---|---|---|

| Riwayat Kredit | Skor kredit bersih, semua cicilan lunas atau lancar. | Ada tunggakan di pinjol atau kartu kredit (Blacklist SLIK). |

| Lama Usaha | Sudah berjalan minimal 6 bulan dengan bukti transaksi. | Usaha baru dimulai atau belum memiliki rekam jejak. |

| Dokumen Legalitas | Memiliki NIB dan izin pendukung yang sesuai. | Hanya mengandalkan surat keterangan domisili lama. |

| Penggunaan Dana | Untuk modal kerja atau pembelian alat produksi. | Digunakan untuk kebutuhan pribadi atau gaya hidup. |

| Lokasi Usaha | Dapat dikunjungi secara fisik (kantor/gudang/rumah). | Lokasi tidak ditemukan atau tidak sesuai alamat KTP. |

Memahami Jenis KUR yang Sesuai dengan Skala Usaha Anda

Pemerintah membagi KUR menjadi beberapa kategori yang disesuaikan dengan limit plafon dan kebutuhan debitur. Memilih jenis yang salah dapat memperkecil peluang persetujuan.

1. KUR Super Mikro

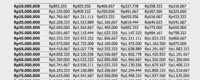

Kategori ini ditujukan untuk mereka yang baru memulai usaha atau alumni program pelatihan kewirausahaan. Plafonnya biasanya hingga Rp10 juta.

Menariknya, KUR Super Mikro seringkali tidak mewajibkan syarat lama usaha minimal 6 bulan asalkan memenuhi kriteria pendampingan atau pelatihan tertentu. Ini sangat cocok bagi mahasiswa yang ingin memulai startup kecil-kecilan.

2. KUR Mikro

Dengan plafon di atas Rp10 juta hingga Rp100 juta, KUR Mikro adalah yang paling populer di kalangan UMKM. Pada level ini, bank mulai melihat stabilitas omzet.

Anda tidak diwajibkan memberikan agunan tambahan (collateral) selain objek yang dibiayai, namun kepercayaan bank terhadap prospek bisnis Anda adalah jaminan utamanya.

3. KUR Kecil/Khusus

Plafon ini mencapai Rp500 juta dan biasanya ditujukan bagi usaha yang sudah memiliki manajemen lebih mapan. Di sini, bank biasanya mulai meminta agunan tambahan seperti sertifikat tanah atau BPKB kendaraan sebagai bentuk mitigasi risiko yang lebih ketat.

Strategi Menghadapi Sesi Wawancara dan Survei Lapangan

Setelah berkas dinyatakan lengkap, bank akan mengirimkan petugas (mantri atau account officer) untuk melakukan survei lapangan. Ini adalah momen krusial untuk membuktikan bahwa data di kertas sesuai dengan kenyataan.

Bagi pelaku bisnis digital yang beroperasi dari rumah, pastikan Anda memiliki area kerja yang jelas, stok barang yang tertata (jika jualan fisik), atau demonstrasi dashboard admin (jika jualan jasa/SaaS).

Bersikaplah jujur dan komunikatif. Jelaskan rencana pengembangan bisnis Anda secara logis.

Misalnya, jika Anda meminjam Rp50 juta, jelaskan bahwa Rp30 juta untuk stok barang menjelang hari raya dan Rp20 juta untuk biaya iklan digital (ads). Bank akan sangat mengapresiasi jika Anda bisa menunjukkan target ROI (Return on Investment) dari penggunaan dana tersebut, bukan sekadar "untuk tambah-tambah modal".

Bisnis Digital Butuh Lebih dari Sekadar Modal Kerja

Sebagai praktisi konten dan analisis bisnis, saya melihat fenomena di mana banyak UMKM digital merasa modal uang adalah satu-satunya kendala. Padahal, seringkali masalah utamanya adalah model bisnis yang tidak berkelanjutan (sustainable).

Memperoleh KUR adalah tanggung jawab besar. Bunga memang disubsidi, namun pokok pinjaman tetap harus kembali.

Bisnis digital di Indonesia sangat dinamis. Strategi "bakar uang" atau perang harga tidak akan bisa didanai oleh KUR secara terus-menerus.

Bank lebih suka mendanai bisnis yang memiliki diferensiasi produk dan loyalitas pelanggan yang tinggi. Jika Anda mengajukan KUR hanya untuk menutupi kerugian operasional tanpa memperbaiki strategi pemasaran atau efisiensi produk, maka kredit tersebut justru akan menjadi beban yang menenggelamkan bisnis Anda di masa depan.

Literasi digital harus sejalan dengan literasi keuangan agar suntikan modal benar-benar menjadi daya dorong, bukan beban.

Langkah-Langkah Praktis Mengajukan KUR Hingga Cair

- Audit Mandiri Riwayat Kredit: Cek skor kredit Anda melalui aplikasi iDEBku OJK secara mandiri sebelum ke bank.

- Lengkapi Legalitas Digital: Daftar NIB melalui portal OSS dan pastikan kategori KBLI sesuai dengan bidang usaha Anda.

- Rapikan Rekening Koran: Selama 3-6 bulan terakhir, usahakan semua transaksi bisnis masuk melalui rekening bank agar tercatat secara resmi.

- Siapkan Laporan Laba Rugi Sederhana: Tidak perlu rumit, cukup tunjukkan total pendapatan dikurangi biaya operasional untuk mengetahui laba bersih.

- Pilih Bank Penyalur yang Tepat: Setiap bank memiliki karakter berbeda; ada yang lebih fokus ke sektor pertanian, ada yang lebih ramah pada sektor perdagangan/jasa.

- Konsultasi dengan Account Officer: Jangan ragu bertanya tentang produk KUR yang paling cocok dengan profil risiko Anda sebelum mengisi formulir resmi.

- Siapkan Rencana Penggunaan Dana: Buat catatan tertulis mengenai proyeksi peningkatan omzet setelah mendapatkan dana KUR.

Frequently Asked Questions (FAQ)

Apakah mahasiswa yang baru merintis bisnis bisa mengajukan KUR?

Bisa, melalui skema KUR Super Mikro. Syarat utamanya adalah memiliki usaha yang jelas dan mengikuti pendampingan atau memiliki anggota keluarga yang memiliki usaha stabil sebagai penjamin jika diperlukan, namun tetap mengutamakan kelayakan usaha mahasiswa tersebut.

Apa yang harus dilakukan jika pengajuan ditolak karena BI Checking?

Anda harus melunasi seluruh tunggakan terlebih dahulu dan meminta surat keterangan lunas dari lembaga keuangan terkait. Setelah itu, tunggu sistem terupdate secara otomatis sebelum mengajukan kembali ke bank yang berbeda.

Bagaimana jika bisnis saya sepenuhnya online dan tidak punya toko fisik?

Bank saat ini sudah lebih fleksibel. Anda bisa menunjukkan gudang penyimpanan barang atau ruang kerja di rumah. Bukti transaksi di dashboard marketplace (seperti Shopee/Tokopedia) dapat menjadi bukti validitas usaha Anda sebagai pengganti toko fisik.

Bisakah KUR digunakan untuk membeli peralatan teknologi seperti laptop atau server?

Ya, itu termasuk dalam kategori kredit modal kerja atau investasi. Selama peralatan tersebut digunakan untuk mendukung operasional dan pertumbuhan bisnis, hal itu sangat diperbolehkan.

Mengapa proses pencairan KUR kadang memakan waktu lama?

Biasanya keterlambatan terjadi karena proses verifikasi data yang tidak sinkron antara dokumen KTP dengan data di Dukcapil, atau antrean survei lapangan yang cukup panjang di kantor cabang tersebut.

Apakah suku bunga KUR bisa berubah sewaktu-waktu?

Suku bunga KUR ditentukan oleh kebijakan pemerintah (biasanya 6% efektif per tahun untuk pengajuan pertama). Perubahan bunga hanya terjadi jika ada regulasi baru dari pemerintah, namun biasanya bunga bersifat tetap selama masa kontrak kredit berlangsung.

Kesimpulan

Mengajukan KUR agar langsung disetujui bukanlah tentang keberuntungan, melainkan tentang kesiapan. Perbankan adalah institusi yang sangat mengandalkan kepercayaan dan data.

Dengan merapikan legalitas usaha, menjaga riwayat kredit, dan menunjukkan potensi pertumbuhan bisnis digital melalui laporan keuangan yang transparan, Anda telah memenangkan 80% proses pengajuan tersebut.

Bisnis digital yang sukses bukan hanya tentang seberapa canggih teknologi yang digunakan, tetapi seberapa sehat fondasi finansialnya. Jadikan proses pengajuan KUR ini sebagai momentum untuk mendisiplinkan manajemen keuangan usaha Anda.

Ketika bisnis Anda tertata dengan baik, modal tidak hanya akan datang dari bank, tetapi investor dan mitra strategis lainnya pun akan melirik potensi yang Anda bangun.

Pembaca dapat mulai dari langkah kecil: unduh NIB Anda hari ini, pisahkan rekening pribadi dan bisnis, serta mulai catat setiap rupiah yang masuk sebagai bukti bahwa bisnis Anda layak untuk didanai.