Meta Title: Cara Mengatasi Transfer Gagal Saldo Berkurang Secara Praktis

Meta Description: Panik karena transfer gagal tapi saldo berkurang? Simak panduan praktis cara mengatasinya, analisis sistem perbankan digital, dan tips aman bertransaksi.

Slug: cara-mengatasi-transfer-gagal-saldo-berkurang

Excerpt: Insiden transfer gagal namun saldo terpotong adalah tantangan nyata dalam ekosistem bisnis digital. Artikel ini mengupas solusi praktis, prosedur bank, dan langkah mitigasi bagi pengguna serta pelaku usaha.

Pernahkah Anda berada dalam situasi mendesak saat harus membayar tagihan atau mengirim uang untuk keperluan bisnis, namun aplikasi perbankan menampilkan pesan "Transaksi Gagal" sementara saldo Anda justru sudah terpotong? Fenomena ini bukan sekadar gangguan teknis biasa; dalam ekosistem bisnis digital yang menuntut kecepatan dan presisi, insiden semacam ini bisa memicu kepanikan, merusak arus kas UMKM, hingga menurunkan kepercayaan konsumen terhadap layanan fintech.

Dampak dari kegagalan transaksi yang tidak segera ditangani bisa sangat fatal, terutama bagi pelaku usaha digital yang bergantung pada perputaran modal harian. Jika dibiarkan tanpa pemahaman prosedur yang benar, pengguna berisiko kehilangan dana atau terjebak dalam birokrasi layanan pelanggan yang berbelit.

Ketidakpastian ini sering kali menjadi penghambat utama bagi masyarakat awam untuk sepenuhnya beralih ke transaksi non-tunai yang seharusnya menjadi tulang punggung ekonomi digital Indonesia.

Artikel ini hadir sebagai panduan komprehensif untuk menjawab keresahan tersebut. Kita akan membedah mengapa sistem perbankan bisa mengalami "glitch", bagaimana prosedur standar operasional (SOP) perbankan di Indonesia dalam menangani sengketa transaksi, hingga langkah-langkah praktis yang harus Anda ambil untuk memastikan saldo Anda kembali secepat mungkin.

Lebih dari itu, kita akan melihat bagaimana aspek keamanan dan literasi keuangan menjadi fondasi utama dalam menjalankan bisnis digital yang berkelanjutan.

Ringkasan Utama

- Inti Pembahasan: Penjelasan mendalam mengenai penyebab teknis transfer gagal tetapi saldo berkurang dan prosedur pemulihan dana (refund) yang sah.

- Manfaat bagi Pembaca: Menghilangkan kepanikan dengan memberikan langkah-langkah konkret dan administratif dalam menghadapi eror sistem perbankan atau e-wallet.

- Tren Bisnis Digital: Memahami bahwa interkoneksi antarbank dan switching provider memiliki risiko downtime yang harus dimitigasi oleh pelaku bisnis.

- Saran Praktis: Selalu simpan bukti transaksi, gunakan fitur cek mutasi secara berkala, dan manfaatkan saluran pengaduan resmi seperti media sosial terverifikasi atau call center.

Anatomi Kegagalan Transaksi di Era Ekonomi Digital

Dalam dunia bisnis digital, transaksi keuangan melibatkan rantai proses yang kompleks. Saat Anda menekan tombol "Kirim", data harus melewati server bank pengirim, jaringan switching (seperti ATM Bersama, Prima, atau Link), hingga akhirnya sampai ke bank penerima.

Gangguan di salah satu titik ini—baik karena lonjakan trafik, pemeliharaan sistem (maintenance), atau gangguan jaringan internet—dapat menyebabkan pesan sukses tidak kembali ke server pengirim, padahal instruksi pendebetan saldo sudah dijalankan.

Kondisi ini sering disebut sebagai suspend transaction. Secara teknis, uang Anda tidak hilang ke awan, melainkan tertahan di sistem perantara atau sudah masuk ke bank tujuan namun belum dikreditkan ke rekening penerima.

Bagi mahasiswa atau pelaku UMKM yang sering melakukan transaksi dalam jumlah banyak, memahami alur ini sangat penting agar tidak langsung menyalahkan pihak lain tanpa dasar yang kuat.

Faktor Internal dan Eksternal Penyebab Eror

Selain faktor sistem, kegagalan transaksi juga bisa dipicu oleh perilaku pengguna. Misalnya, melakukan transaksi pada jam-jam sibuk atau di tengah malam saat bank biasanya melakukan sinkronisasi data harian (end of day processing).

Penggunaan aplikasi yang belum diperbarui atau koneksi internet yang tidak stabil juga memperbesar peluang terjadinya data korup saat proses autentikasi berlangsung.

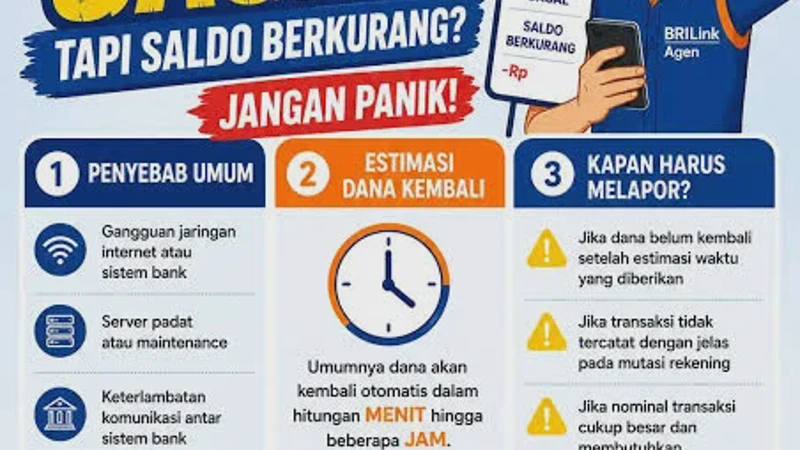

Langkah Praktis Saat Transfer Gagal Tapi Saldo Berkurang

Jika Anda mengalami masalah ini, jangan terburu-buru membuat unggahan marah di media sosial tanpa bukti. Berikut adalah protokol standar yang direkomendasikan oleh otoritas keuangan di Indonesia untuk menyelesaikan sengketa transaksi secara elegan dan efektif:

- Tunggu dan Observasi Selama 1x24 Jam: Sering kali, sistem perbankan memiliki fitur auto-reversal. Jika sistem mendeteksi kegagalan di sisi penerima, saldo akan dikembalikan secara otomatis dalam hitungan menit hingga jam.

- Dokumentasikan Bukti Transaksi: Ambil tangkapan layar (screenshot) pesan kegagalan, simpan resi fisik jika melalui ATM, dan catat nomor referensi transaksi. Bukti ini adalah "senjata" utama Anda saat melapor.

- Cek Mutasi Rekening secara Berkala: Pastikan apakah status transaksi tersebut "Debet" atau justru sudah ada dana masuk kembali dengan keterangan "Reversal" atau "Correction".

- Hubungi Saluran Resmi Customer Service: Gunakan call center resmi atau fitur chat di aplikasi. Hindari mencari nomor bantuan di kolom komentar media sosial karena rawan penipuan (phishing).

- Siapkan Data Pendukung: Saat terhubung dengan petugas, siapkan nomor rekening, waktu transaksi, lokasi (jika ATM), dan nominal yang ditransfer.

Tabel: Mitigasi Risiko Transaksi Digital

| Jenis Risiko | Dampak pada Pengguna | Strategi Pencegahan/Solusi |

|---|---|---|

| System Downtime | Transfer gagal, saldo terpotong sementara. | Hindari transaksi di jam 23.00 - 01.00 WIB (jam maintenance). |

| Jaringan Internet Lemah | Aplikasi logout otomatis saat memproses. | Pastikan sinyal stabil atau gunakan WiFi pribadi yang aman. |

| Kesalahan Input Data | Dana terkirim ke orang yang salah. | Gunakan fitur "Simpan Daftar Transfer" dan cek nama penerima. |

| Penipuan (Phishing) | Saldo terkuras habis oleh pihak ketiga. | Jangan pernah memberikan kode OTP atau PIN kepada siapa pun. |

Urgensi Literasi Keuangan bagi Pelaku Bisnis Digital

Bagi seorang entrepreneur digital, masalah transfer gagal bukan sekadar urusan teknis, melainkan ujian bagi manajemen layanan pelanggan (Customer Service). Jika pelanggan Anda mengaku sudah transfer namun saldo mereka berkurang sementara di mutasi Anda belum ada dana masuk, bagaimana sikap Anda? Di sinilah pentingnya etika bisnis dan pemahaman regulasi.

Pelaku UMKM harus mampu menjelaskan secara edukatif kepada pelanggan bahwa ada proses sinkronisasi bank. Jangan langsung menuduh pelanggan berbohong.

Sebaliknya, arahkan mereka untuk menghubungi bank terkait dan tawarkan untuk menunggu proses verifikasi selama 2x24 jam sebelum melakukan pengiriman barang. Transparansi seperti ini membangun reputasi jangka panjang yang jauh lebih berharga daripada nilai transaksi itu sendiri.

Peran Fintech dalam Mempermudah Rekonsiliasi

Teknologi finansial (fintech) masa kini, seperti payment gateway, sebenarnya telah meminimalisir risiko ini melalui sistem dasbor yang real-time. Dengan menggunakan layanan pihak ketiga yang tersertifikasi OJK, pelaku bisnis dapat melihat status transaksi secara lebih detail, apakah masih "pending", "expired", atau "failed".

Hal ini sangat membantu mahasiswa atau pemula yang baru memulai bisnis online agar tidak terjebak dalam kerumitan administrasi manual.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak bisnis digital di Indonesia layu sebelum berkembang karena hanya fokus pada pemasaran tanpa memperkuat infrastruktur operasional, termasuk sistem pembayaran. Keamanan data dan kelancaran transaksi adalah fondasi kepercayaan.

Di tengah maraknya kejahatan siber, konsumen kini jauh lebih kritis. Mereka tidak hanya mencari produk murah, tetapi juga platform yang memberikan rasa aman.

Analisis saya menunjukkan bahwa literasi digital masyarakat Indonesia meningkat pesat, namun seringkali tidak dibarengi dengan literasi keuangan yang memadai. Masalah transfer gagal sering kali berujung pada keributan di media sosial yang merugikan brand, padahal solusinya bisa diselesaikan secara administratif.

Bisnis digital yang berkelanjutan adalah bisnis yang mampu mengedukasi ekosistemnya, bukan sekadar mengejar angka penjualan.

Ke depannya, integrasi AI dalam sistem perbankan diharapkan mampu melakukan deteksi dini terhadap kegagalan transaksi dan melakukan pengembalian dana instan (real-time refund). Namun, sebelum teknologi itu sempurna, kemampuan manusia untuk tetap tenang dan mengikuti prosedur yang ada adalah kunci utama dalam menghadapi dinamika ekonomi digital.

Strategi Membangun Kepercayaan di Pasar Digital

Membangun kepercayaan di dunia maya jauh lebih sulit daripada di dunia fisik. Berikut adalah beberapa langkah yang bisa diterapkan oleh mahasiswa maupun pelaku UMKM untuk menjaga kredibilitas saat terjadi gangguan transaksi:

- Menyediakan Saluran Komunikasi yang Responsif: Pastikan pelanggan tahu ke mana harus melapor jika ada kendala pembayaran.

- Edukasi Mandiri: Buatlah konten sederhana di media sosial bisnis Anda tentang cara melakukan komplain jika transfer mengalami kendala.

- Gunakan Rekening Bisnis: Memisahkan rekening pribadi dan bisnis memudahkan proses audit dan rekonsiliasi jika terjadi selisih saldo akibat sistem eror.

- Adopsi QRIS: Penggunaan QRIS yang sudah terstandarisasi oleh Bank Indonesia cenderung memiliki sistem pelacakan yang lebih baik dibandingkan transfer manual antarbank.

FAQ (Frequently Asked Questions)

Berapa lama waktu maksimal pengembalian saldo yang gagal transfer?

Secara umum, proses pengembalian dana (refund) memakan waktu 1 hingga 14 hari kerja, tergantung pada kebijakan masing-masing bank dan jenis gangguan yang terjadi. Namun, banyak bank besar kini mampu melakukan pengembalian dalam waktu kurang dari 24 jam untuk transaksi sesama bank.

Apakah saya harus melapor ke Bank Indonesia atau OJK jika bank tidak merespons?

Jika dalam waktu 20 hari kerja laporan Anda ke bank tidak mendapatkan solusi yang memuaskan, Anda bisa meneruskan pengaduan ke Aplikasi Portal Perlindungan Konsumen (APPK) milik OJK atau melalui bicara@bi.go.id untuk masalah terkait sistem pembayaran.

Bagaimana jika transfer gagal terjadi saat menggunakan dompet digital (e-wallet)?

Prosedurnya hampir sama. Gunakan fitur "Bantuan" di aplikasi e-wallet tersebut.

Pastikan Anda melampirkan "Transaction ID" yang biasanya tertera pada detail transaksi yang gagal tersebut.

Apakah dana yang 'nyangkut' bisa hilang selamanya?

Selama Anda memiliki bukti transaksi yang sah dan melaporkannya ke saluran resmi, dana Anda dijamin aman. Perbankan di Indonesia diawasi ketat oleh OJK dan Bank Indonesia, sehingga setiap rupiah yang terdebet tanpa tujuan yang jelas harus dipertanggungjawabkan.

Apa yang harus dilakukan jika pihak penerima mengaku belum menerima uang padahal di mutasi saya sudah berhasil?

Mintalah penerima untuk mencetak rekening koran atau mengecek mutasi melalui internet banking secara teliti. Jika di sisi pengirim sudah berhasil namun di penerima belum ada, biasanya kendala ada di bank penerima (delay masuk).

Mintalah nomor referensi transaksi dari bank Anda untuk diberikan kepada penerima sebagai bukti pelacakan.

Kenapa biaya admin tetap terpotong meski transfer gagal?

Dalam beberapa kasus gangguan sistem perantara, biaya admin mungkin ikut terdebet. Namun, saat proses reversal (pengembalian) dilakukan, biasanya seluruh nominal termasuk biaya admin akan dikembalikan ke saldo asal.

Kesimpulan

Menghadapi situasi transfer gagal padahal saldo berkurang memang menguji kesabaran, namun bukan berarti Anda harus panik. Di era bisnis digital ini, kegagalan teknis adalah bagian dari risiko yang bisa dimitigasi dengan literasi yang baik.

Kuncinya terletak pada ketenangan, dokumentasi yang lengkap, dan penggunaan saluran komunikasi resmi.

Keberhasilan dalam ekonomi digital tidak hanya diukur dari seberapa canggih teknologi yang digunakan, tetapi dari seberapa besar kepercayaan yang berhasil dibangun antara penyedia layanan, pelaku bisnis, dan konsumen. Dengan memahami cara kerja sistem keuangan dan prosedur penyelesaian masalah, kita dapat berkontribusi pada terciptanya ekosistem digital Indonesia yang lebih kuat, transparan, dan terpercaya.

Pembaca dapat mulai dari langkah kecil: selalu periksa kembali data sebelum bertransaksi, simpan bukti digital secara rapi, dan jangan ragu untuk mengedukasi kolega atau pelanggan mengenai prosedur keamanan finansial yang benar.