Biaya administrasi bank dan biaya transfer antarbank mungkin terlihat kecil jika hanya dilihat dari nominal per transaksi. Namun, bagi mahasiswa yang mengatur anggaran ketat, pelaku UMKM dengan frekuensi transaksi tinggi, hingga pekerja digital yang mengelola banyak platform pembayaran, akumulasi biaya ini bisa menjadi beban finansial yang signifikan dalam setahun.

Di tengah akselerasi ekonomi digital Indonesia, efisiensi biaya operasional menjadi kunci untuk menjaga profitabilitas dan arus kas tetap sehat.

Ketergantungan pada metode perbankan konvensional yang masih mengenakan tarif Rp2.500 hingga Rp6.500 per transfer sering kali menghambat kelincahan bisnis kecil. Tanpa strategi pengelolaan rekening yang tepat, margin keuntungan yang sudah tipis bisa tergerus hanya untuk biaya jasa perbankan.

Ketidakmampuan beradaptasi dengan layanan perbankan modern yang menawarkan biaya nol rupiah adalah bentuk pemborosan yang seharusnya tidak terjadi di era transformasi digital saat ini.

Solusinya terletak pada pemanfaatan ekosistem perbankan digital dan fitur BI-FAST yang telah diintegrasikan oleh berbagai bank inovatif di Indonesia. Menjelang tahun 2026, kompetisi antarbank untuk menggaet nasabah melalui promo bebas biaya transfer semakin kompetitif.

Artikel ini akan membedah daftar bank terbaru yang menawarkan fasilitas gratis transfer, bagaimana mereka mengubah lanskap bisnis digital, serta strategi praktis bagi Anda untuk mengoptimalkan layanan ini demi efisiensi finansial yang maksimal.

Ringkasan Utama

- Efisiensi biaya transfer adalah komponen penting dalam manajemen arus kas bisnis digital dan personal.

- Banyak bank digital dan bank konvensional kini menawarkan kuota gratis transfer antarbank hingga tak terbatas sebagai nilai unggul kompetitif.

- Memanfaatkan bank bebas biaya membantu UMKM meningkatkan margin laba dan mempermudah transaksi dengan supplier maupun pelanggan.

- Keamanan data dan stabilitas aplikasi tetap menjadi faktor utama yang harus dipertimbangkan selain fitur gratis biaya admin.

Transformasi Perbankan Digital dan Efisiensi Operasional Bisnis

Dunia perbankan Indonesia telah mengalami pergeseran paradigma dari model kantor cabang fisik menuju layanan berbasis aplikasi yang seamless. Bagi pelaku bisnis digital, bank bukan lagi sekadar tempat menyimpan uang, melainkan infrastruktur teknologi yang mendukung kecepatan transaksi.

Munculnya bank digital memberikan tekanan pada bank konvensional untuk menghapus atau setidaknya mensubsidi biaya transfer guna mempertahankan loyalitas nasabah.

Pada tahun 2026, tren "zero-fee" diprediksi menjadi standar industri. Jika sebuah bank masih mengenakan biaya transfer tinggi tanpa memberikan nilai tambah yang sepadan, nasabah dari kalangan generasi z dan milenial tidak akan ragu untuk berpindah platform.

Hal ini menciptakan ekosistem yang menguntungkan bagi konsumen, terutama mereka yang bergerak di bidang e-commerce, freelancing, dan ekonomi kreatif.

Mengapa Biaya Transfer Menjadi Krusial bagi UMKM

Bagi seorang pedagang online yang melakukan 20 kali transfer ke supplier dalam sehari, biaya Rp6.500 per transaksi berarti pengeluaran sebesar Rp130.000 per hari atau hampir Rp4 juta per bulan. Angka ini setara dengan biaya sewa gudang kecil atau anggaran pemasaran digital.

Dengan beralih ke bank yang membebaskan biaya transfer, dana tersebut bisa dialokasikan untuk ekspansi stok barang atau meningkatkan kualitas layanan pelanggan.

Daftar Bank Bebas Biaya Transfer Terbaru 2026

Berdasarkan analisis tren layanan perbankan terkini dan konsistensi penyediaan fitur, berikut adalah beberapa bank yang wajib masuk dalam daftar pantauan Anda untuk mendukung aktivitas keuangan digital:

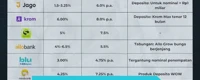

1. SeaBank (Grup Shopee)

Sebagai bagian dari ekosistem Sea Group, SeaBank konsisten memberikan kuota gratis transfer antarbank yang sangat besar, bahkan sering kali tanpa batas dengan syarat yang sangat ringan. Keunggulan utamanya adalah integrasi instan dengan Shopee, yang sangat memudahkan para seller dan pembeli untuk melakukan rekonsiliasi pembayaran tanpa potongan sepeser pun.

2. Bank Jago

Bank Jago menawarkan fitur "Kantong" yang memungkinkan pengguna memisahkan keuangan pribadi dan bisnis dalam satu aplikasi. Melalui skema level akun (seperti Jagoan, Silver, Gold, Platinum), nasabah bisa mendapatkan kuota gratis transfer antarbank dan tarik tunai di ATM hingga 150 kali per bulan.

Ini sangat cocok bagi mahasiswa dan entrepreneur yang membutuhkan pengorganisasian dana yang rapi.

3. Blu by BCA Digital

Sebagai anak perusahaan dari bank swasta terbesar di Indonesia, Blu menawarkan stabilitas sistem yang luar biasa. Meskipun memiliki kuota tertentu, integrasi Blu dengan ekosistem BCA dan berbagai platform lifestyle menjadikannya pilihan solid.

Keuntungan utamanya adalah kemudahan transfer ke rekening BCA yang merupakan rekening paling umum digunakan di Indonesia, ditambah kuota gratis transfer ke bank lain melalui skema BI-FAST.

4. Neobank (Bank Neo Commerce)

Neobank dikenal dengan pendekatan agresifnya dalam memberikan reward dan bebas biaya admin. Hingga tahun 2026, diprediksi Neobank tetap akan menjadi primadona bagi pencari efisiensi berkat fitur transfer instan tanpa biaya ke berbagai bank di Indonesia, serta bunga simpanan yang kompetitif bagi simpanan bisnis jangka pendek.

5. Allo Bank

Dengan ekosistem CT Corp yang luas, Allo Bank memberikan keuntungan lebih bagi nasabah yang sering bertransaksi di unit bisnis grup tersebut. Fasilitas bebas biaya transfer biasanya diberikan kepada pengguna akun Allo Prime, yang juga memberikan diskon belanja di merchant-merchant terkait.

Perbandingan Strategi Perbankan Konvensional vs Digital

Untuk memahami mengapa pemilihan bank sangat berpengaruh terhadap performa bisnis digital, mari kita lihat perbandingan berikut:

| Aspek Perbandingan | Bank Konvensional (Lama) | Bank Digital (Terbaru 2026) |

|---|---|---|

| Biaya Transfer Antarbank | Rp2.500 (BI-FAST) - Rp6.500 | Gratis (dengan kuota atau tanpa batas) |

| Biaya Administrasi Bulanan | Rp10.000 - Rp20.000 | Biasanya Rp0 (Tanpa Biaya Admin) |

| Proses Pembukaan Akun | Harus ke cabang / Verifikasi fisik | 100% Online melalui Smartphone |

| Integrasi Ekosistem | Terbatas pada grup bank sendiri | Terhubung ke E-commerce, Dompet Digital, & SaaS |

| Bunga Simpanan | Sangat Rendah (0.1% - 1%) | Lebih Tinggi (3.5% - 6% p.a) |

Membangun Kepercayaan di Ekosistem Digital Melalui Transparansi Biaya

Dalam bisnis digital, kepercayaan adalah mata uang utama. Ketika seorang pelaku UMKM menggunakan bank digital yang kredibel dan menawarkan bebas biaya transfer, mereka sebenarnya sedang melakukan efisiensi yang berdampak pada harga jual yang lebih kompetitif.

Konsumen akan merasa lebih nyaman bertransaksi jika penjual menyediakan berbagai opsi pembayaran tanpa memaksa pembeli menanggung biaya admin yang mahal.

"Teknologi perbankan bukan sekadar alat bayar, melainkan jembatan efisiensi yang menentukan seberapa jauh sebuah bisnis bisa berlari tanpa terbebani oleh biaya-biaya siluman."

Penting bagi mahasiswa dan entrepreneur muda untuk memahami bahwa literasi finansial digital bukan hanya soal tahu cara menggunakan aplikasi, tetapi juga cerdas dalam memilih mitra perbankan yang mendukung pertumbuhan aset. Menggunakan dua atau tiga bank berbeda untuk tujuan yang berbeda (transaksi, tabungan, dan operasional) adalah strategi yang sah dan sangat disarankan.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Banyak pelaku bisnis gagal bukan karena produknya buruk, melainkan karena manajemen keuangannya berantakan. Menggunakan bank bebas biaya transfer hanyalah langkah awal.

Analisis lebih dalam menunjukkan bahwa keberlanjutan bisnis digital bergantung pada kemampuan adaptasi terhadap teknologi baru seperti AI untuk pencatatan keuangan otomatis dan penggunaan data transaksi untuk melihat pola perilaku konsumen.

Keamanan data juga menjadi isu krusial. Meskipun banyak bank menawarkan gratis biaya transfer, pastikan bank tersebut memiliki lisensi dari Otoritas Jasa Keuangan (OJK) dan merupakan peserta penjaminan Lembaga Penjamin Simpanan (LPS).

Jangan hanya tergiur kata "gratis" tetapi mengabaikan aspek keamanan siber yang bisa berakibat fatal bagi reputasi bisnis Anda di masa depan.

Langkah Praktis Memulai Efisiensi Keuangan Digital

- Identifikasi frekuensi transfer bulanan Anda dan hitung total biaya yang dikeluarkan saat ini.

- Pilih minimal dua bank dari daftar di atas yang paling sesuai dengan ekosistem bisnis atau gaya hidup Anda (misalnya SeaBank untuk pengguna Shopee).

- Lakukan pendaftaran secara online dengan menyiapkan KTP dan koneksi internet yang stabil.

- Alokasikan dana operasional ke rekening bebas biaya transfer tersebut secara berkala.

- Gunakan fitur auto-debit atau kategori transaksi untuk memantau pengeluaran setiap bulan.

- Evaluasi setiap enam bulan apakah kebijakan bank tersebut masih memberikan keuntungan maksimal atau perlu beralih ke penyedia layanan lain.

FAQ: Pertanyaan Seputar Bank Bebas Biaya Transfer

Apakah aman menyimpan uang dalam jumlah besar di bank digital?

Ya, selama bank tersebut terdaftar dan diawasi oleh OJK serta dijamin oleh LPS. Selalu pastikan Anda mengaktifkan fitur keamanan ganda seperti autentikasi biometrik dan PIN yang kuat.

Mengapa bank bersedia memberikan gratis biaya transfer?

Ini adalah strategi akuisisi nasabah. Bank digital menghemat biaya operasional karena tidak memiliki kantor cabang fisik yang banyak, sehingga penghematan tersebut dialokasikan untuk memberikan subsidi biaya transfer bagi nasabah.

Apakah kuota gratis transfer ini berlaku selamanya?

Kebijakan setiap bank dapat berubah sewaktu-waktu tergantung pada strategi bisnis mereka. Oleh karena itu, penting untuk selalu memperbarui informasi melalui aplikasi resmi bank terkait secara berkala.

Apakah fitur BI-FAST sama dengan bebas biaya transfer?

Tidak selalu. BI-FAST adalah infrastruktur dari Bank Indonesia yang menurunkan biaya transfer menjadi Rp2.500.

Namun, banyak bank digital yang kemudian mensubsidi biaya Rp2.500 tersebut sehingga menjadi Rp0 bagi nasabah.

Bagaimana cara mengelola banyak rekening bank digital agar tidak bingung?

Gunakan aplikasi pencatat keuangan atau manfaatkan fitur kategori di dalam aplikasi bank. Selalu pisahkan antara uang modal bisnis, keuntungan, dan dana pribadi di "kantong" atau rekening yang berbeda.

Apakah mahasiswa bisa membuka akun bank digital tanpa penghasilan tetap?

Bisa. Mayoritas bank digital hanya mensyaratkan KTP dan usia minimal 17 tahun.

Hal ini menjadikannya solusi finansial yang sangat inklusif bagi kalangan pelajar dan mahasiswa.

Kesimpulan

Memilih bank yang menawarkan fasilitas bebas biaya transfer bukan sekadar mengejar keuntungan kecil, melainkan bagian dari strategi besar dalam mengelola bisnis digital secara profesional. Di tahun 2026, efisiensi akan menjadi pembeda antara bisnis yang mampu bertahan dan yang tumbang karena beban biaya operasional yang tidak perlu.

Dengan memahami lanskap perbankan digital, pelaku UMKM, mahasiswa, dan pekerja digital dapat mengoptimalkan setiap rupiah yang mereka miliki untuk hal-hal yang lebih produktif.

Adaptasi terhadap teknologi finansial ini adalah langkah awal menuju literasi digital yang lebih matang. Jangan biarkan biaya administrasi yang kecil menghalangi pertumbuhan visi besar Anda dalam dunia bisnis digital.

Mulailah cerdas mengelola keuangan hari ini untuk masa depan finansial yang lebih kuat.

Pembaca dapat mulai dari langkah kecil: unduh salah satu aplikasi bank digital terpercaya, pindahkan sebagian dana operasional ke sana, dan rasakan sendiri dampak penghematannya terhadap arus kas Anda secara konsisten.