Meta Title: Cara Membuka Rekening Online Tanpa Ke Kantor Cabang Lewat HP

Meta Description: Panduan lengkap cara membuka rekening online lewat HP tanpa ke kantor cabang. Simak tren digital banking, manfaat bagi UMKM, dan tips keamanan data di sini.

Slug: cara-membuka-rekening-online-tanpa-ke-kantor-cabang

Excerpt: Era digital mengubah cara kita bertransaksi. Kini, membuka rekening bank tidak perlu lagi mengantre di kantor cabang, cukup melalui smartphone dengan proses yang cepat dan aman bagi pelaku bisnis maupun individu.

Perkembangan teknologi finansial di Indonesia telah mencapai titik di mana kehadiran fisik sering kali tidak lagi menjadi syarat utama dalam transaksi perbankan. Dahulu, seseorang harus meluangkan waktu berjam-jam, izin dari pekerjaan, dan menghadapi kemacetan hanya untuk mengantre di kantor cabang demi membuka sebuah rekening bank.

Proses birokrasi yang panjang dan persyaratan dokumen fisik yang menumpuk sering kali menjadi hambatan, terutama bagi pelaku UMKM dan mahasiswa yang memiliki mobilitas tinggi.

Akan tetapi, jika hambatan akses perbankan ini terus dibiarkan, laju inklusi keuangan di Indonesia akan melambat. Tanpa rekening bank yang mudah diakses, pelaku bisnis digital akan kesulitan mengelola arus kas, menerima pembayaran dari pelanggan secara profesional, serta mengakses fasilitas pembiayaan yang lebih besar.

Ketertinggalan dalam adopsi teknologi finansial berarti kehilangan peluang besar dalam ekosistem ekonomi digital yang tumbuh pesat setiap tahunnya.

Solusi modern kini hadir melalui layanan pembukaan rekening secara daring atau online melalui smartphone. Dengan memanfaatkan teknologi verifikasi identitas secara digital (e-KYC), siapa pun kini bisa memiliki nomor rekening dalam hitungan menit tanpa harus beranjak dari tempat duduk.

Artikel ini akan mengupas tuntas transformasi perbankan digital, langkah praktis pembukaan rekening lewat HP, hingga analisis mendalam mengapa fenomena ini menjadi fondasi penting bagi ekosistem bisnis digital di Indonesia.

Ringkasan Utama

- Transformasi Digital: Membuka rekening online adalah pintu gerbang utama untuk masuk ke ekosistem ekonomi digital bagi pelaku UMKM dan individu.

- Efisiensi Tanpa Batas: Proses dilakukan sepenuhnya melalui smartphone dengan teknologi e-KYC (Electronic Know Your Customer) yang sah secara hukum.

- Peluang Bisnis: Memudahkan integrasi dengan marketplace, payment gateway, dan manajemen keuangan otomatis bagi entrepreneur muda.

- Keamanan: Dilengkapi dengan enkripsi data, verifikasi biometrik, dan pengawasan langsung oleh Otoritas Jasa Keuangan (OJK).

- Saran Praktis: Pastikan koneksi internet stabil, siapkan e-KTP asli, dan pilih bank dengan reputasi digital yang kuat untuk menunjang operasional bisnis.

Evolusi Perbankan: Dari Kantor Cabang ke Genggaman Tangan

Dunia perbankan Indonesia sedang mengalami pergeseran paradigma yang sangat signifikan. Jika sepuluh tahun lalu bank pemenang adalah mereka yang memiliki kantor cabang di setiap kecamatan, kini pemenangnya adalah mereka yang memiliki aplikasi paling stabil dan user-friendly di layar ponsel nasabah.

Layanan pembukaan rekening online bukan sekadar fitur tambahan, melainkan strategi bertahan bagi industri perbankan di tengah gempuran perusahaan fintech.

Data dari Bank Indonesia menunjukkan peningkatan transaksi digital banking yang sangat konsisten dari tahun ke tahun. Hal ini dipicu oleh perubahan perilaku konsumen yang menginginkan kecepatan dan kepraktisan.

Bagi mahasiswa atau pekerja digital (digital nomads), fleksibilitas ini memungkinkan mereka mengelola keuangan lintas daerah atau bahkan lintas negara tanpa harus terikat pada domisili kantor cabang pembuka.

Mengapa e-KYC Menjadi Game Changer?

Teknologi Electronic Know Your Customer atau e-KYC adalah kunci di balik kemudahan ini. Melalui e-KYC, bank dapat memverifikasi identitas calon nasabah melalui data kependudukan (dukcapil), pengenalan wajah (face recognition), dan pemindaian dokumen asli secara real-time.

Ini menghilangkan kebutuhan untuk bertemu muka secara fisik dengan petugas bank (Customer Service), namun tetap menjaga integritas keamanan sesuai regulasi anti-pencucian uang.

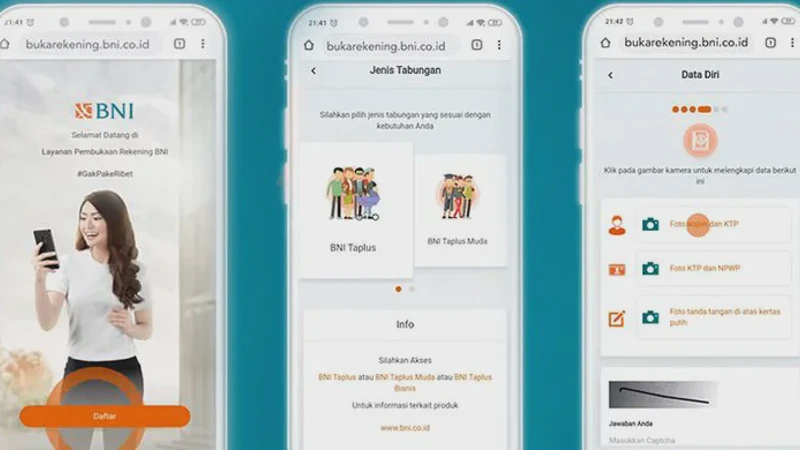

Panduan Langkah Demi Langkah Membuka Rekening Lewat HP

Membuka rekening secara online sangatlah sederhana, namun membutuhkan ketelitian agar proses verifikasi berjalan lancar. Berikut adalah tahapan umum yang berlaku di hampir seluruh bank digital maupun bank konvensional di Indonesia:

- Unduh Aplikasi Resmi: Pastikan Anda mengunduh aplikasi resmi bank melalui Google Play Store atau Apple App Store. Periksa jumlah unduhan dan ulasan untuk memastikan keaslian aplikasi tersebut.

- Siapkan Dokumen Identitas: Anda hanya memerlukan e-KTP asli. Pastikan fisik KTP tidak rusak, tidak pudar, dan datanya terbaca dengan jelas oleh kamera HP.

- Isi Data Diri: Masukkan informasi pribadi, alamat email aktif, dan nomor handphone yang akan digunakan sebagai identitas mobile banking.

- Proses Verifikasi Biometrik: Biasanya Anda akan diminta melakukan selfie dengan gerakan tertentu (mengedipkan mata atau menoleh) untuk memastikan bahwa Anda adalah manusia nyata dan pemilik sah identitas tersebut.

- Video Call atau Verifikasi Digital: Beberapa bank melakukan verifikasi akhir melalui video call singkat dengan agen bank, sementara bank digital murni biasanya menggunakan sistem kecerdasan buatan (AI) yang bekerja secara otomatis.

- Aktivasi dan Setoran Awal: Setelah disetujui, Anda akan mendapatkan nomor rekening digital. Anda bisa langsung melakukan setoran awal melalui transfer dari bank lain atau setor tunai di gerai retail yang bekerja sama.

Perbandingan Strategis: Bank Konvensional vs Bank Digital

Sebagai pelaku bisnis atau individu yang melek finansial, penting untuk memahami perbedaan antara menggunakan layanan digital dari bank konvensional dengan menggunakan bank yang sejak awal berdiri sebagai entitas digital (neobank).

| Aspek Perbandingan | Bank Konvensional (Mobile App) | Bank Digital (Neobank) |

|---|---|---|

| Proses Pembukaan | Online melalui aplikasi, namun terkadang butuh aktivasi ke cabang | 100% Online tanpa perlu ke kantor fisik selamanya |

| Biaya Administrasi | Biasanya ada biaya bulanan (Rp5.000 - Rp20.000) | Seringkali gratis biaya admin bulanan |

| Bunga Tabungan | Relatif lebih rendah (di bawah 1-2%) | Cenderung lebih tinggi untuk menarik nasabah baru |

| Keamanan | Sangat tinggi, didukung aset fisik besar | Sangat tinggi, mengandalkan teknologi enkripsi terbaru |

| Layanan Fisik | Tersedia ATM dan kantor cabang di mana-mana | Terbatas, biasanya lewat jaringan ATM bersama atau ritel |

Dampak Positif bagi UMKM dan Ekosistem Bisnis Digital

Kemudahan membuka rekening online memiliki implikasi yang dalam bagi pertumbuhan ekonomi mikro di Indonesia. Banyak pelaku UMKM di daerah terpencil sebelumnya kesulitan mendapatkan layanan perbankan karena jarak rumah yang jauh dari pusat kota.

Dengan adanya rekening online, mereka kini bisa:

1. Terintegrasi dengan Platform E-Commerce

Hampir semua marketplace besar mewajibkan penjual memiliki rekening bank yang valid untuk pencairan dana. Dengan rekening online yang bisa dibuat dalam 10 menit, seorang ibu rumah tangga di pedesaan bisa mulai berjualan di Shopee atau Tokopedia di hari yang sama.

2. Profesionalisme dalam Transaksi

Menggunakan rekening bank atas nama pribadi yang terverifikasi memberikan tingkat kepercayaan (trust) yang lebih tinggi kepada pembeli dibandingkan hanya menggunakan e-wallet. Dalam bisnis digital, kepercayaan adalah mata uang yang paling berharga.

3. Akses Data Keuangan untuk Kredit

Rekening digital mencatat setiap transaksi secara rapi. Riwayat transaksi ini nantinya bisa menjadi basis data (credit scoring) bagi bank atau perusahaan fintech untuk menyalurkan kredit modal usaha tanpa agunan bagi UMKM yang dinilai "bankable" secara digital.

"Digitalisasi perbankan bukan hanya tentang memindahkan layar teller ke ponsel, tetapi tentang demokratisasi akses keuangan bagi seluruh lapisan masyarakat yang selama ini tidak terjangkau (unbanked)."

Analisis Opini: Perbankan Digital Lebih dari Sekadar Tren

Banyak pengamat bisnis menilai bahwa lonjakan pembukaan rekening online hanyalah tren sesaat akibat pandemi. Namun, saya melihat hal ini sebagai perubahan struktural yang permanen.

Kita harus mengakui bahwa banyak bisnis digital gagal bukan karena produknya buruk, melainkan karena tata kelola keuangan yang berantakan. Rekening online yang terintegrasi dengan fitur pengelola keuangan (financial tools) memberikan solusi atas masalah ini.

Salah satu kesalahan fatal pelaku bisnis digital pemula adalah mencampuradukkan uang pribadi dan uang bisnis. Dengan kemudahan membuat rekening online, tidak ada lagi alasan untuk tidak memisahkan keduanya.

Namun, tantangan terbesarnya bukan lagi pada teknologi, melainkan pada literasi digital. Masyarakat perlu paham bahwa kemudahan ini juga dibarengi dengan risiko keamanan siber yang harus dikelola dengan bijak.

Risiko dan Keamanan: Apa yang Harus Diwaspadai?

Di balik segala kemudahannya, membuka rekening via HP menuntut kewaspadaan tingkat tinggi. Kejahatan siber seperti social engineering (rekayasa sosial) masih menjadi ancaman nyata di Indonesia.

- Bahaya OTP: Jangan pernah memberikan kode One-Time Password (OTP) kepada siapa pun, termasuk pihak yang mengaku dari bank.

- Phishing Link: Hindari mengklik link mencurigakan dari SMS atau WhatsApp yang menawarkan promo bank dan meminta data login.

- Jaringan Wi-Fi Publik: Jangan melakukan transaksi perbankan atau pembukaan rekening saat terhubung dengan Wi-Fi publik yang tidak aman. Gunakan koneksi data pribadi.

- Update Aplikasi: Selalu perbarui aplikasi bank ke versi terbaru untuk mendapatkan patch keamanan terbaru.

Masa Depan: Open Banking dan Integrasi Tanpa Batas

Ke depan, pembukaan rekening online akan semakin terintegrasi dengan berbagai layanan lain. Konsep Open Banking akan memungkinkan rekening Anda terhubung langsung dengan aplikasi akuntansi, layanan asuransi, hingga manajemen investasi secara otomatis.

Di Indonesia, tren ini mulai terlihat dengan munculnya kolaborasi antara bank besar dan perusahaan ride-hailing atau e-commerce.

Bagi mahasiswa dan calon entrepreneur, memahami cara kerja perbankan digital adalah langkah awal untuk menguasai ekosistem bisnis masa depan. Anda tidak lagi bersaing dengan tetangga sebelah, tetapi dengan pemain global yang juga memanfaatkan teknologi serupa untuk efisiensi operasional mereka.

FAQ: Pertanyaan yang Sering Diajukan

Apakah pembukaan rekening online legal dan diakui negara?

Ya, sangat legal. Dasar hukumnya adalah Peraturan OJK (POJK) yang mengatur tentang penyelenggaraan layanan perbankan digital.

Selama bank tersebut terdaftar dan diawasi oleh OJK, rekening Anda sah dan dijamin oleh Lembaga Penjamin Simpanan (LPS).

Bisakah saya membuka rekening tanpa memiliki NPWP?

Beberapa bank memperbolehkan pembukaan rekening tanpa NPWP bagi pelajar atau mereka yang penghasilannya masih di bawah PTKP (Penghasilan Tidak Kena Pajak). Namun, untuk fitur bisnis yang lebih lengkap, NPWP biasanya tetap disarankan.

Bagaimana jika proses verifikasi wajah selalu gagal?

Pastikan Anda berada di ruangan dengan pencahayaan yang terang namun tidak membelakangi cahaya (backlight). Pastikan posisi wajah sesuai dengan bingkai di layar dan jangan menggunakan kacamata, masker, atau topi saat pengambilan foto.

Apakah ada saldo minimum yang harus mengendap?

Hal ini tergantung pada kebijakan masing-masing bank. Banyak bank digital saat ini menawarkan saldo minimum Rp0, sementara bank konvensional biasanya menerapkan saldo mengendap antara Rp10.000 hingga Rp50.000.

Bagaimana cara mendapatkan kartu ATM fisik?

Setelah rekening aktif, biasanya tersedia opsi dalam aplikasi untuk memesan kartu fisik yang akan dikirim langsung ke alamat rumah Anda menggunakan jasa kurir. Namun, banyak nasabah kini memilih tidak menggunakan kartu fisik karena sudah bisa tarik tunai tanpa kartu di ATM.

Apa yang harus dilakukan jika HP saya hilang?

Segera hubungi call center bank terkait dari perangkat lain untuk memblokir akses mobile banking pada nomor rekening Anda. Anda juga harus memblokir kartu SIM agar kode OTP tidak jatuh ke tangan orang yang salah.

Kesimpulan

Membuka rekening online tanpa ke kantor cabang bukan sekadar masalah gaya hidup, melainkan kebutuhan mendasar di era ekonomi digital. Kemudahan ini memangkas birokrasi, menghemat waktu, dan membuka pintu peluang bagi siapa pun untuk mulai berbisnis secara profesional.

Namun, kemudahan teknologi ini harus dibarengi dengan peningkatan literasi keuangan dan keamanan digital. Bisnis digital yang sukses bukan hanya tentang seberapa canggih teknologi yang digunakan, tetapi seberapa cerdas kita dalam memanfaatkan alat tersebut untuk membangun kepercayaan pelanggan dan mengelola pertumbuhan usaha secara berkelanjutan.

Pembaca dapat mulai dari langkah kecil: unduh aplikasi perbankan digital pilihan Anda, siapkan KTP, dan rasakan kemudahan mengelola finansial dalam satu genggaman untuk mendukung impian bisnis Anda.