Meta Title: Bank Digital Terbaik 2026: Perbandingan Fitur & Keuntungan

Meta Description: Analisis mendalam bank digital terbaik 2026 di Indonesia. Bandingkan fitur, bunga, keamanan, dan ekosistem untuk kebutuhan UMKM serta profesional digital.

Slug: bank-digital-terbaik-2026-perbandingan-fitur

Excerpt: Menjelajahi lanskap perbankan digital Indonesia di tahun 2026, artikel ini mengulas perbandingan fitur unggulan, integrasi ekosistem, dan strategi memilih bank digital yang mendukung pertumbuhan bisnis serta efisiensi finansial.

Lanskap keuangan Indonesia telah mengalami pergeseran tektonik dalam lima tahun terakhir, di mana kantor cabang fisik mulai digantikan oleh aplikasi di genggaman tangan. Memasuki tahun 2026, tantangannya bukan lagi soal "apakah kita butuh bank digital", melainkan "mana bank digital yang benar-benar mampu mendukung ekosistem bisnis dan kebutuhan personal secara terintegrasi".

Banyak pengguna terjebak pada gimik promo bunga tinggi di awal, namun berakhir kecewa karena layanan pelanggan yang buruk atau sistem yang sering mengalami gangguan saat transaksi krusial.

Kondisi ini diperparah dengan semakin cerdasnya ancaman siber dan ketatnya persaingan antar-platform yang membuat konsumen bingung menentukan pilihan. Jika salah memilih mitra perbankan, pelaku UMKM dan pekerja digital berisiko kehilangan efisiensi operasional, biaya administrasi tersembunyi yang membengkak, hingga potensi kebocoran data yang merusak reputasi bisnis.

Memahami peta kekuatan bank digital di tahun 2026 menjadi sangat vital agar modal dan arus kas Anda tidak hanya tersimpan, tetapi juga bertumbuh dengan dukungan teknologi yang tepat.

Artikel ini hadir sebagai panduan komprehensif untuk membedah bank digital terbaik di tahun 2026 melalui analisis fitur, keamanan, dan nilai ekonomi yang ditawarkan. Kita akan melihat bagaimana integrasi kecerdasan buatan (AI) dan ekosistem tertutup (closed-loop ecosystem) menjadi pembeda utama antara pemain besar dan mereka yang sekadar bertahan.

Solusi yang ditawarkan bukan sekadar daftar peringkat, melainkan analisis mendalam untuk membantu Anda mengambil keputusan finansial yang strategis.

Ringkasan Utama

- Inti Pembahasan: Evaluasi kritis terhadap pemain utama perbankan digital di Indonesia berdasarkan inovasi fitur 2026, kemudahan akses kredit, dan stabilitas infrastruktur.

- Manfaat Pembaca: Mendapatkan navigasi yang jelas dalam memilih bank yang paling sesuai dengan profil risiko dan kebutuhan operasional bisnis digital.

- Tren Utama: Pergeseran dari perang suku bunga ke arah personalisasi layanan berbasis AI dan kemudahan integrasi API bagi pelaku usaha.

- Saran Praktis: Diversifikasi penyimpanan pada bank dengan ekosistem yang mendukung lini bisnis utama untuk memaksimalkan efisiensi transaksi.

Evolusi Perbankan Digital: Dari Pengumpul Dana Menjadi Enabler Bisnis

Pada tahun 2026, fungsi bank digital tidak lagi sebatas tempat menyimpan uang atau melakukan transfer antar-bank tanpa biaya. Berdasarkan tren yang diamati oleh Bank Indonesia dan OJK dalam peta jalan digitalisasi keuangan, bank-bank digital kini bertransformasi menjadi business enabler.

Mereka menyediakan infrastruktur yang memungkinkan UMKM mengelola inventaris, melakukan pembukuan otomatis, hingga mendapatkan akses kredit hanya berdasarkan riwayat transaksi di platform.

Perubahan perilaku konsumen yang menuntut kecepatan instan memaksa bank digital memperkuat back-end mereka. Kita melihat bagaimana bank-bank besar yang memiliki afiliasi dengan ekosistem e-commerce atau ride-hailing memiliki keunggulan kompetitif yang sulit dikalahkan.

Hal ini menciptakan sekat-sekat ekosistem di mana pilihan bank Anda akan sangat bergantung pada di mana Anda menjalankan bisnis atau berbelanja kebutuhan sehari-hari.

Perbandingan Bank Digital Terkemuka di Tahun 2026

Untuk memberikan gambaran yang objektif, kita perlu melihat bagaimana para pemain besar di Indonesia memposisikan diri. Berikut adalah analisis perbandingan berdasarkan kategori pengguna dan kebutuhan strategis.

1. Pemimpin Ekosistem: Bank Digital Terafiliasi Marketplace

Bank digital yang terintegrasi langsung dengan raksasa e-commerce tetap menjadi pilihan utama bagi pelaku UMKM. Keunggulan utamanya adalah sinkronisasi data penjualan dengan profil kredit.

Di tahun 2026, fitur "Instant Settlement" menjadi standar, di mana penjual tidak perlu menunggu berhari-hari agar dana cair, meningkatkan likuiditas bisnis secara signifikan.

2. Fokus Lifestyle dan Pekerja Kreatif

Bagi mahasiswa dan pekerja lepas (freelancer), bank digital yang menawarkan fleksibilitas dalam pengelolaan pos keuangan atau "kantong" digital tetap menjadi favorit. Fitur otomatisasi tabungan dan investasi mikro yang terhubung dengan pasar modal menjadi nilai tambah yang sangat dicari oleh generasi Z dan Milenial di tahun 2026.

3. Spesialis Efisiensi Transaksi Internasional

Dengan meningkatnya jumlah digital nomad dan pelaku bisnis ekspor-impor skala kecil, bank digital yang menawarkan saldo dalam berbagai mata uang asing (multi-currency account) dengan spread kurs yang kompetitif mulai mengambil porsi pasar yang besar. Mereka menghapus batasan geografis dalam bertransaksi.

Tabel Perbandingan Risiko dan Strategi Mitigasi Bank Digital

| Jenis Risiko | Dampak pada Pengguna | Strategi Mitigasi Bank Digital 2026 |

|---|---|---|

| Keamanan Siber | Potensi kehilangan dana dan pencurian identitas | Implementasi Biometric Authentication lapis ganda dan enkripsi end-to-end berbasis Blockchain |

| Stabilitas Sistem | Gangguan transaksi saat jam sibuk | Peralihan ke infrastruktur Cloud-Native yang mampu menangani jutaan transaksi per detik |

| Risiko Likuiditas | Kesulitan penarikan dana dalam jumlah besar | Pengawasan ketat OJK dan transparansi laporan keuangan real-time di aplikasi |

| Ketergantungan Ekosistem | Terjebak pada satu platform layanan saja | Penyediaan Open API untuk interkoneksi antar-platform keuangan |

Menganalisis Keuntungan Terbaru: Lebih dari Sekadar Bunga Tinggi

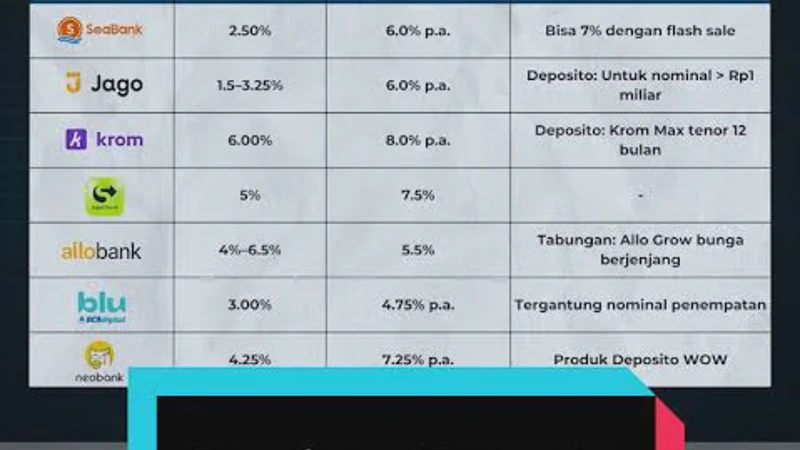

Jika pada tahun-tahun awal bank digital kita hanya fokus pada bunga tabungan yang bisa mencapai 6-8%, di tahun 2026 orientasinya telah bergeser. Keuntungan sesungguhnya terletak pada efisiensi waktu dan aksesibilitas.

Fitur Credit Scoring alternatif yang menggunakan data perilaku digital memungkinkan orang yang sebelumnya unbankable untuk mendapatkan pinjaman modal usaha dengan bunga yang masuk akal.

Selain itu, integrasi dengan layanan perpajakan dan laporan keuangan otomatis menjadi fitur premium yang kini dapat dinikmati oleh pengguna umum. Hal ini sangat membantu mahasiswa yang mulai merintis bisnis rintisan atau pelaku UMKM yang belum memiliki tim akuntansi khusus.

Efisiensi ini secara tidak langsung merupakan "keuntungan" finansial karena mengurangi biaya operasional bisnis.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Sebagai pengamat dan praktisi bisnis digital, saya melihat banyak pelaku usaha yang terjebak pada tren tanpa memahami fundamental keuangan. Memilih bank digital hanya karena promosi cashback adalah langkah pendek yang bisa merugikan di masa depan.

Perbankan digital adalah tentang membangun reputasi data. Di tahun 2026, data transaksi Anda adalah aset paling berharga untuk mendapatkan kepercayaan dari lembaga keuangan.

Kegagalan banyak startup atau UMKM digital seringkali bukan karena produk yang buruk, melainkan manajemen arus kas yang berantakan. Bank digital yang baik seharusnya menyediakan alat (tools) untuk mendisiplinkan keuangan penggunanya.

Literasi digital dan finansial harus berjalan beriringan. Memilih platform perbankan digital harus didasarkan pada sejauh mana bank tersebut mampu menyederhanakan proses bisnis Anda, bukan malah menambah kerumitan dengan fitur yang tidak relevan.

Strategi Mengoptimalkan Bank Digital untuk Pertumbuhan Usaha

Bagi Anda yang ingin serius menggarap potensi ekonomi digital di Indonesia, berikut adalah langkah-langkah praktis dalam memanfaatkan layanan perbankan digital:

- Validasi Kebutuhan Operasional: Identifikasi apakah Anda lebih sering melakukan transaksi domestik, internasional, atau membutuhkan akses kredit cepat.

- Pemisahan Rekening secara Digital: Manfaatkan fitur sub-rekening atau kantong untuk memisahkan antara dana operasional, pajak, laba, dan dana darurat.

- Integrasi dengan Software Akuntansi: Pilih bank yang mendukung ekspor data transaksi ke aplikasi akuntansi populer atau yang memiliki fitur pelaporan internal yang kuat.

- Manfaatkan Layanan Prioritas Digital: Beberapa bank menawarkan layanan konsultasi bisnis atau akses ke komunitas entrepreneur bagi pengguna dengan saldo tertentu.

- Evaluasi Keamanan Secara Berkala: Aktifkan semua fitur keamanan terbaru seperti notifikasi transaksi instan dan penggantian PIN secara rutin melalui aplikasi.

Risiko yang Sering Diabaikan dalam Ekosistem Perbankan Digital

Kenyamanan seringkali membuat kita lengah. Salah satu risiko terbesar di tahun 2026 adalah social engineering yang semakin canggih menggunakan teknologi deepfake.

Meskipun bank telah memperkuat sistem mereka, mata rantai terlemah tetaplah manusia. Selain itu, ketergantungan pada satu ekosistem (misalnya hanya menggunakan satu bank yang terhubung dengan satu marketplace) dapat menjadi bumerang jika platform tersebut mengalami masalah regulasi atau penurunan performa.

Penting bagi pengguna untuk tetap memiliki literasi keuangan yang kritis. Jangan mudah tergiur dengan tawaran pinjaman instan (paylater/pinjol) yang terintegrasi di dalam aplikasi bank digital jika tidak dibarengi dengan rencana pelunasan yang jelas.

Kemudahan berutang di era digital bisa menjadi jebakan yang menghambat pertumbuhan kekayaan jangka panjang.

FAQ: Pertanyaan yang Sering Diajukan Seputar Bank Digital 2026

Apakah bank digital di tahun 2026 benar-benar aman dari serangan hacker?

Keamanan mutlak tidak pernah ada, namun standar keamanan perbankan digital 2026 telah jauh lebih maju dengan penggunaan AI untuk mendeteksi anomali transaksi secara real-time. Risiko lebih banyak muncul dari sisi kelalaian pengguna dalam menjaga data pribadi.

Bagaimana cara pelaku UMKM mendapatkan bunga pinjaman rendah di bank digital?

Kuncinya adalah membangun rekam jejak digital yang sehat. Lakukan semua transaksi bisnis melalui satu rekening agar algoritma bank dapat memverifikasi omzet dan stabilitas bisnis Anda, yang kemudian akan menurunkan profil risiko dan bunga pinjaman.

Apakah mahasiswa bisa menggunakan bank digital untuk investasi saham atau kripto?

Ya, sebagian besar bank digital terbaik 2026 telah terintegrasi dengan broker saham dan bursa kripto legal. Hal ini memudahkan mahasiswa untuk berinvestasi secara otomatis setiap bulan dengan nominal yang sangat kecil.

Apa yang harus dilakukan jika aplikasi bank digital mengalami gangguan saat transaksi penting?

Selalu miliki cadangan minimal dua akun bank digital dari penyedia infrastruktur yang berbeda (misalnya satu bank milik BUMN dan satu bank milik swasta/tech giant) untuk memastikan kelancaran transaksi di kondisi darurat.

Mengapa fitur AI di aplikasi bank digital dianggap penting bagi entrepreneur?

AI dapat memberikan analisis pengeluaran bulanan, memprediksi arus kas di bulan depan, hingga memberikan rekomendasi kapan waktu terbaik untuk melakukan ekspansi bisnis berdasarkan data historis Anda.

Apakah bank digital akan menggantikan peran bank konvensional sepenuhnya?

Tidak sepenuhnya. Bank konvensional tetap kuat di sektor korporasi besar dan pembiayaan infrastruktur, namun untuk segmen ritel dan UMKM, bank digital telah menjadi standar baru yang sulit digeser karena efisiensinya.

Kesimpulan

Memilih bank digital terbaik di tahun 2026 bukan lagi sekadar mencari tempat menyimpan uang dengan biaya admin nol rupiah. Ini adalah tentang memilih mitra strategis yang mampu menyediakan ekosistem pendukung bagi pertumbuhan finansial dan bisnis Anda.

Keunggulan fitur seperti integrasi AI, kemudahan akses modal berbasis data, dan keamanan berlapis menjadi pilar utama yang harus dipertimbangkan.

Perlu diingat bahwa teknologi hanyalah alat. Keberhasilan dalam bisnis digital tetap bergantung pada bagaimana Anda mengelola sumber daya, membangun kepercayaan pelanggan, dan beradaptasi dengan perubahan pasar.

Bank digital yang tepat akan memberikan daya ungkit (leverage) yang signifikan, namun kebijaksanaan dalam menggunakannya tetap berada di tangan Anda sebagai pengguna yang cerdas dan literasi digital yang mumpuni.

Pembaca dapat mulai dari langkah kecil: evaluasi kembali akun perbankan Anda saat ini, bandingkan dengan kebutuhan bisnis atau karier digital Anda ke depan, lalu mulailah beralih ke platform yang menawarkan nilai tambah paling nyata bagi masa depan finansial Anda.