Meta Title: Tabungan Digital Bunga Tinggi & Bebas Biaya Admin Terbaik

Meta Description: Simak rekomendasi tabungan digital bunga tinggi dan bebas biaya admin di Indonesia. Analisis mendalam strategi pengelolaan keuangan di era ekonomi digital.

Slug: pilihan-tabungan-digital-bunga-tinggi-bebas-biaya-admin

Excerpt: Menemukan tabungan digital dengan bunga kompetitif dan tanpa biaya admin adalah langkah krusial dalam efisiensi bisnis digital dan pengelolaan keuangan pribadi modern.

Era transformasi digital telah mengubah cara masyarakat Indonesia berinteraksi dengan uang. Masalah klasik seperti potongan biaya administrasi bulanan yang menggerus saldo kecil hingga bunga tabungan konvensional yang nyaris nol persen kini menjadi beban bagi mahasiswa, pelaku UMKM, dan pekerja lepas.

Di tengah inflasi yang terus bergerak, menyimpan uang di rekening tradisional seringkali terasa seperti membiarkan nilai aset menyusut secara perlahan tanpa proteksi yang memadai.

Kondisi ini diperparah dengan tingginya mobilitas masyarakat yang menuntut efisiensi tanpa batas ruang dan waktu. Bayangkan seorang entrepreneur muda yang harus kehilangan puluhan ribu rupiah setiap bulan hanya untuk biaya admin dan transfer antar bank, padahal dana tersebut bisa dialokasikan untuk modal iklan atau pengembangan produk digital.

Jika diabaikan, inefisiensi perbankan ini akan menjadi penghambat besar dalam skalabilitas bisnis digital dan kesehatan finansial jangka panjang.

Solusi utamanya terletak pada pemanfaatan ekosistem neobank atau bank digital yang menawarkan proposisi nilai berbeda: bunga tinggi, nol biaya admin, dan integrasi teknologi yang seamless. Artikel ini akan membedah pilihan tabungan digital terbaik di Indonesia, menganalisis mengapa tren ini sangat krusial bagi pelaku bisnis digital, serta memberikan panduan praktis dalam memilih platform yang aman dan menguntungkan sesuai regulasi Otoritas Jasa Keuangan (OJK).

Ringkasan Utama

- Efisiensi Biaya: Tabungan digital menghilangkan biaya admin bulanan dan biaya transfer, yang secara langsung meningkatkan margin keuntungan bagi pelaku UMKM.

- Optimalisasi Aset: Bunga tinggi (mencapai 3% hingga 6% per tahun) membantu menjaga nilai uang dari gerusan inflasi dibandingkan bank konvensional.

- Keamanan & Regulasi: Keamanan data dan status kepesertaan LPS (Lembaga Penjamin Simpanan) menjadi syarat mutlak dalam memilih platform digital.

- Strategi Bisnis: Penggunaan tabungan digital mempermudah rekonsiliasi keuangan melalui fitur kategorisasi pengeluaran otomatis dan laporan digital.

Mengapa Tabungan Digital Bukan Lagi Sekadar Tren, Melainkan Kebutuhan Bisnis

Dalam lanskap bisnis digital Indonesia, kecepatan dan efisiensi adalah mata uang utama. Bank digital hadir bukan hanya sebagai tempat menyimpan uang, tetapi sebagai alat produktivitas.

Bagi seorang mahasiswa yang sedang merintis jasa desain grafis atau dosen yang mengelola dana riset, kemudahan membuka rekening melalui ponsel tanpa harus mengantre di kantor cabang adalah lompatan besar dalam manajemen waktu.

Secara makro, pertumbuhan ekonomi digital Indonesia yang diproyeksikan terus meningkat menurut laporan e-Conomy SEA, menuntut dukungan sektor finansial yang lincah. Bank digital mampu memangkas biaya operasional gedung fisik dan dialihkan menjadi suku bunga yang lebih tinggi bagi nasabah.

Inilah alasan mengapa model bisnis neobank sangat relevan dengan kebutuhan masyarakat yang melek teknologi (tech-savvy).

Analisis Pilihan Tabungan Digital Terbaik di Indonesia

Memilih bank digital tidak boleh hanya berdasarkan besaran bunga. Kita perlu melihat ekosistem, kemudahan akses, dan reputasi grup di belakangnya.

Berikut adalah analisis beberapa pemain utama yang sering menjadi rujukan bagi pelaku digital di Indonesia:

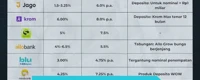

1. SeaBank: Integrasi Ekosistem E-commerce

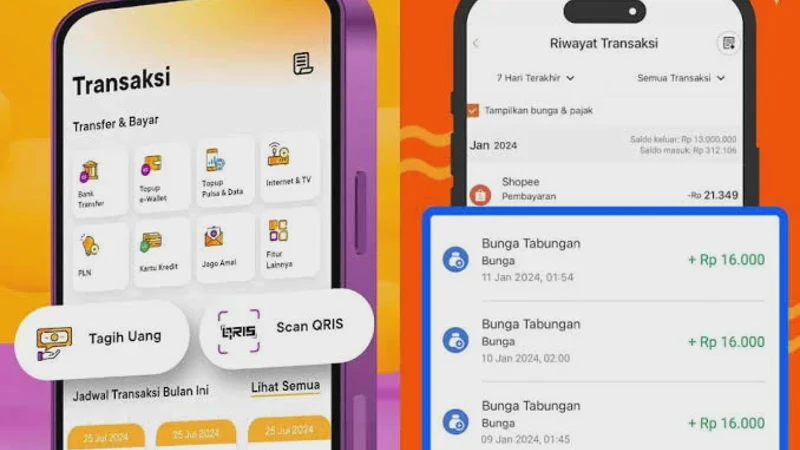

Sebagai bagian dari Sea Group, SeaBank menawarkan integrasi yang sangat kuat dengan Shopee. Bagi pelaku UMKM yang berjualan di marketplace tersebut, SeaBank menjadi pilihan rasional karena kecepatan pencairan dana dan bunga harian yang cair setiap hari.

Keunggulannya terletak pada suku bunga tabungan yang kompetitif dan fitur bebas biaya transfer yang sangat fleksibel.

2. Bank Jago: Kolaborasi Strategis dan Kantong Finansial

Bank Jago mengubah cara kita melihat rekening bank melalui fitur "Kantong". Fitur ini sangat bermanfaat bagi entrepreneur untuk memisahkan dana operasional, dana darurat, dan pajak dalam satu aplikasi.

Integrasinya dengan ekosistem GoTo (Gojek dan Tokopedia) memberikan nilai tambah luar biasa dalam hal pembayaran layanan publik dan transportasi.

3. Blu by BCA Digital: Keamanan Tradisional dengan Wajah Modern

Bagi mereka yang masih memiliki keraguan terhadap bank baru, Blu menawarkan ketenangan karena bernaung di bawah bendera BCA. Meski bunganya mungkin tidak se-agresif kompetitor baru, Blu menawarkan kestabilan sistem dan integrasi yang luas dengan kanal pembayaran di Indonesia, menjadikannya pilihan favorit bagi profesional dan dosen.

4. Neobank (Bank Neo Commerce): Agresivitas Bunga dan Deposito

Bank Neo Commerce dikenal karena keberaniannya memberikan suku bunga deposito yang sangat tinggi. Ini adalah pilihan menarik bagi mereka yang memiliki dana mengendap dan ingin mendapatkan return maksimal dalam jangka pendek.

Namun, pengguna perlu lebih teliti dalam melihat struktur biaya jika dana yang disimpan tidak memenuhi saldo minimum tertentu dalam skema promo mereka.

Perbandingan Efisiensi Keuangan Digital vs Konvensional

Penting bagi kita untuk melihat secara hitam di atas putih bagaimana perpindahan ke digital mampu menghemat pengeluaran tahunan. Berikut adalah tabel komparasi sederhana berdasarkan rata-rata layanan perbankan di Indonesia.

| Aspek Biaya & Layanan | Bank Konvensional (Rata-rata) | Tabungan Digital (Terbaik) |

|---|---|---|

| Biaya Administrasi Bulanan | Rp10.000 - Rp20.000 | Rp0 (Gratis) |

| Biaya Transfer Antar Bank | Rp2.500 (BI-FAST) - Rp6.500 | Gratis (dengan kuota atau tanpa syarat) |

| Suku Bunga Tabungan | 0.1% - 1% per tahun | 3% - 6% per tahun |

| Proses Pembukaan Akun | Datang ke Cabang & Dokumen Fisik | Full Online (e-KYC) dalam 10 Menit |

| Fitur Pengelolaan Budget | Sangat Terbatas | Kustomisasi Kategori dan Kantong Dana |

Strategi Membangun Kepercayaan di Ekosistem Digital

Salah satu tantangan terbesar dalam bisnis digital dan penggunaan layanannya adalah kepercayaan (trust). Banyak calon nasabah atau pelaku bisnis yang khawatir akan keamanan saldo mereka jika terjadi serangan siber.

Di sinilah pentingnya memahami literasi keuangan digital.

Kepercayaan tidak dibangun hanya melalui janji bunga tinggi, melainkan melalui transparansi. Sebagai nasabah, pastikan bank digital yang Anda pilih terdaftar dan diawasi oleh OJK serta merupakan peserta penjaminan LPS.

Selain itu, penggunaan autentikasi dua faktor (2FA) dan kebiasaan mengganti PIN secara berkala adalah tanggung jawab pribadi yang tidak boleh diabaikan dalam menjaga aset digital.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Menyimpan uang di bank digital bukan sekadar tentang mencari bunga tinggi, tetapi tentang bagaimana kita mengelola likuiditas untuk mendukung keberlanjutan bisnis di masa depan.

Opini saya sebagai analis adalah banyak pelaku UMKM yang gagal bukan karena produknya tidak laku, melainkan karena manajemen arus kas yang berantakan. Mereka mencampuradukkan uang pribadi dengan uang usaha di satu rekening konvensional yang terus terpotong biaya admin.

Tabungan digital memberikan solusi struktural terhadap masalah ini melalui fitur sub-rekening tanpa biaya tambahan.

Namun, jangan terjebak pada "perang bunga". Masa depan bisnis digital di Indonesia akan bergerak menuju embedded finance, di mana perbankan akan menyatu ke dalam aplikasi sehari-hari.

Pilihlah bank digital yang memiliki ekosistem yang paling mendukung aktivitas utama Anda, baik itu berjualan online, investasi saham, atau sekadar bertransaksi harian.

Risiko yang Sering Diabaikan dalam Perbankan Digital

Meskipun menguntungkan, ada beberapa risiko yang perlu diwaspadai oleh pengguna, terutama mahasiswa dan pemula bisnis:

- Ketergantungan pada Sinyal dan Perangkat: Tanpa koneksi internet atau saat perangkat rusak, akses ke dana menjadi terhambat karena ketiadaan kantor cabang fisik.

- Risiko Keamanan Data: Phishing dan social engineering tetap menjadi ancaman utama yang menargetkan kelalaian pengguna.

- Syarat dan Ketentuan Tersembunyi: Beberapa bank menawarkan bunga tinggi hanya untuk saldo tertentu atau mengharuskan transaksi dalam jumlah minimal untuk mendapatkan gratis biaya transfer.

- Batas Penjaminan LPS: Perlu diingat bahwa LPS hanya menjamin simpanan dengan suku bunga yang tidak melebihi tingkat bunga penjaminan. Jika bunga tabungan digital Anda terlalu tinggi di atas ketentuan LPS, maka simpanan tersebut berisiko tidak dijamin.

Panduan Langkah Awal Mengoptimalkan Tabungan Digital

- Identifikasi Kebutuhan: Tentukan apakah Anda membutuhkan rekening untuk transaksi harian (cari yang gratis transfer) atau untuk dana darurat (cari yang bunga tinggi).

- Cek Kredibilitas: Pastikan aplikasi bank diunduh dari toko resmi dan periksa statusnya di situs OJK.

- Manfaatkan Fitur Alokasi: Gunakan fitur kantong atau sub-rekening untuk memisahkan modal usaha, biaya hidup, dan tabungan.

- Aktifkan Notifikasi Real-time: Pastikan setiap rupiah yang keluar dan masuk terpantau untuk mencegah transaksi tak dikenal.

- Evaluasi Berkala: Bandingkan performa bunga dan layanan antar bank digital setiap 6 bulan sekali, karena promo dan kebijakan bunga sering berubah.

Frequently Asked Questions (FAQ)

Apakah tabungan digital aman jika bank tidak memiliki kantor fisik?

Ya, selama bank tersebut memiliki izin resmi dari Otoritas Jasa Keuangan (OJK). Ketiadaan kantor fisik justru merupakan efisiensi model bisnis untuk memberikan layanan bunga lebih tinggi dan biaya lebih rendah kepada nasabah.

Apa perbedaan utama neobank dengan bank konvensional yang punya aplikasi mobile?

Neobank atau bank digital biasanya didesain secara digital-first, artinya hampir seluruh proses (dari pembukaan akun hingga penutupan) dilakukan secara online tanpa perlu ke cabang. Mereka juga cenderung memiliki struktur biaya yang lebih ringan dan fitur teknologi yang lebih inovatif.

Bagaimana cara memastikan tabungan saya dijamin oleh LPS?

Anda harus memastikan bank tersebut adalah anggota LPS dan suku bunga yang Anda terima tidak melebihi Tingkat Bunga Penjaminan (TBP) yang ditetapkan oleh LPS secara periodik.

Mengapa bunga bank digital bisa jauh lebih tinggi dari bank biasa?

Bank digital tidak menanggung beban operasional yang besar seperti sewa gedung kantor cabang, gaji ribuan teller, dan biaya pemeliharaan fisik lainnya. Efisiensi biaya ini dialokasikan kembali kepada nasabah dalam bentuk suku bunga kompetitif.

Apakah mahasiswa bisa membuka tabungan digital tanpa slip gaji?

Tentu bisa. Sebagian besar bank digital hanya mensyaratkan e-KTP dan proses verifikasi wajah (Liveness Test) melalui smartphone untuk proses pembukaan rekening.

Bisakah satu orang memiliki lebih dari satu akun bank digital?

Bisa, dan sangat disarankan untuk melakukan diversifikasi. Anda bisa menggunakan satu bank untuk transaksi operasional UMKM karena integrasi marketplace-nya, dan bank lain untuk menyimpan dana cadangan karena bunga depositonya yang tinggi.

Apa yang harus dilakukan jika ponsel yang berisi aplikasi bank digital hilang?

Segera hubungi call center bank tersebut melalui perangkat lain untuk melakukan pemblokiran akun sementara. Pastikan Anda juga mengamankan kartu SIM (SIM Card) agar kode OTP tidak jatuh ke tangan yang salah.

Kesimpulan

Memilih tabungan digital dengan bunga tinggi dan bebas biaya admin bukan sekadar upaya mencari keuntungan recehan, melainkan langkah strategis dalam beradaptasi dengan ekonomi digital. Bagi mahasiswa, UMKM, dan profesional di Indonesia, efisiensi yang ditawarkan oleh perbankan digital adalah fondasi penting untuk memperkuat arus kas dan daya saing usaha.

Namun, literasi tetap menjadi kunci; kemudahan teknologi harus dibarengi dengan kewaspadaan terhadap keamanan data dan pemahaman terhadap regulasi penjaminan simpanan.

Pada akhirnya, masa depan finansial Anda bergantung pada seberapa cerdas Anda memanfaatkan alat-alat digital yang tersedia hari ini. Jangan ragu untuk mengeksplorasi berbagai platform, membandingkan fiturnya, dan mulai mengelola keuangan secara lebih transparan dan efisien.

Pembaca dapat mulai dari langkah kecil: unduh salah satu aplikasi perbankan digital yang terpercaya, pelajari fitur alokasi dananya, dan rasakan perbedaannya terhadap efisiensi pengeluaran bulanan Anda.