meta title: Cara Transfer Tanpa Biaya Admin ke Semua Bank 2026

meta description: Panduan lengkap cara transfer tanpa biaya admin ke semua bank di tahun 2026. Analisis efisiensi biaya transaksi untuk UMKM dan mahasiswa di era fintech.

slug: cara-transfer-tanpa-biaya-admin-2026

excerpt: Menghemat biaya transfer antarbank bukan lagi sekadar tren, melainkan kebutuhan finansial di era digital. Simak solusi praktis dan analisis efisiensi transaksi di Indonesia tahun 2026.

Biaya administrasi transfer antarbank sebesar Rp6.500 atau bahkan Rp2.500 melalui BI-FAST mungkin terlihat kecil bagi sebagian orang. Namun, bagi pelaku UMKM yang melakukan puluhan transaksi per hari atau mahasiswa yang harus mengelola anggaran ketat, akumulasi biaya ini bisa menjadi beban finansial yang signifikan dalam satu bulan.

Bayangkan jika dalam sehari Anda melakukan 10 transaksi, maka dalam sebulan Anda kehilangan ratusan ribu rupiah hanya untuk biaya "numpang lewat" uang Anda sendiri.

Masalahnya, ekosistem perbankan tradisional seringkali memiliki keterbatasan fleksibilitas dalam hal integrasi antarplatform tanpa biaya tambahan. Hal ini menciptakan hambatan dalam perputaran arus kas, terutama bagi bisnis digital yang membutuhkan kecepatan dan efisiensi.

Jika diabaikan, inefisiensi biaya ini akan menggerus margin keuntungan bisnis kecil dan menghambat inklusi keuangan digital secara luas di Indonesia.

Kabar baiknya, perkembangan teknologi finansial (fintech) di tahun 2026 telah mencapai titik di mana transfer tanpa biaya admin bukan lagi sekadar promo sesaat, melainkan standar layanan baru. Melalui integrasi open banking, aplikasi pembayaran pihak ketiga, dan optimalisasi fitur digital banking, kini tersedia berbagai solusi legal dan aman untuk memindahkan dana tanpa potongan sepeser pun.

Artikel ini akan membedah secara mendalam strategi menghemat biaya transaksi dan bagaimana dampaknya terhadap manajemen keuangan digital Anda.

Ringkasan Utama

- Inti Pembahasan: Menjelaskan mekanisme penggunaan aplikasi fintech dan fitur perbankan digital terbaru untuk meniadakan biaya transfer antarbank.

- Manfaat bagi Pembaca: Memberikan panduan praktis untuk menghemat pengeluaran bulanan dan meningkatkan efisiensi operasional bagi pelaku usaha.

- Tren Bisnis Digital: Pergeseran model bisnis perbankan dari pendapatan berbasis biaya (fee-based income) menuju ekosistem loyalitas pengguna.

- Saran Praktis: Menggunakan kombinasi aplikasi e-wallet, bank digital, dan aggregator pembayaran yang terdaftar resmi di OJK.

Transformasi Fintech: Mengapa Gratis Transfer Menjadi Standar Baru

Dahulu, bank mengandalkan pendapatan dari biaya administrasi transaksi untuk menutupi biaya operasional infrastruktur mereka. Namun, memasuki tahun 2026, peta persaingan bisnis digital telah berubah total.

Bank digital dan perusahaan fintech kini bersaing memperebutkan volume transaksi dan data pengguna daripada sekadar mengejar recehan dari biaya admin.

Layanan transfer gratis kini digunakan sebagai "pintu masuk" atau acquisition tool untuk menarik nasabah ke dalam ekosistem yang lebih besar. Dengan memberikan layanan transfer tanpa biaya, penyedia layanan dapat menawarkan produk lain yang lebih menguntungkan seperti pinjaman modal usaha, asuransi, atau investasi.

Strategi ini sangat menguntungkan bagi konsumen yang jeli dalam memanfaatkan fasilitas yang ada.

Mekanisme di Balik Layanan Transfer Gratis

Mungkin Anda bertanya-tanya, bagaimana perusahaan ini tetap untung? Sebagian besar menggunakan sistem bulk transfer atau kerjasama langsung antarbank di mana mereka mendapatkan harga grosir untuk setiap lalu lintas data. Selain itu, penggunaan teknologi blockchain pada beberapa infrastruktur pembayaran di belakang layar telah memangkas biaya operasional secara drastis dibandingkan sistem kliring konvensional.

Solusi Praktis: Pilihan Aplikasi dan Platform di Tahun 2026

Di pasar Indonesia, terdapat beberapa kategori platform yang bisa digunakan untuk menikmati layanan tanpa biaya admin. Setiap platform memiliki kelebihan dan batasan jumlah transaksi gratis per bulan yang perlu dipahami oleh pengguna.

1. Aplikasi Aggregator Pembayaran (Third Party App)

Aplikasi seperti Flip atau Oy! Indonesia tetap menjadi pionir dalam menyediakan layanan ini. Cara kerjanya sederhana: Anda mentransfer uang ke rekening milik aplikasi tersebut yang sama dengan bank Anda, kemudian mereka akan mengirimkan dana ke rekening tujuan dari bank yang sama pula.

Dengan demikian, transaksi terdeteksi sebagai transfer sesama bank yang secara sistem memang gratis.

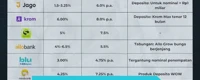

2. Bank Digital dengan Kuota Gratis Transfer

Bank digital seperti SeaBank, Bank Jago, Blu by BCA Digital, dan Allo Bank biasanya memberikan kuota transfer gratis antara 10 hingga 100 kali per bulan. Bagi mahasiswa atau individu, kuota ini biasanya sudah lebih dari cukup.

Syaratnya seringkali hanya mengharuskan nasabah menjaga saldo rata-rata minimum tertentu di dalam akun mereka.

3. Dompet Digital (E-Wallet) Berlisensi

Dompet digital seperti Dana, OVO, dan LinkAja terus memperbarui skema layanan mereka. Di tahun 2026, integrasi QRIS yang semakin masif juga memungkinkan transfer antar-dompet digital dengan biaya yang jauh lebih murah atau bahkan gratis jika dilakukan melalui pemindaian kode unik tertentu dalam ekosistem mereka.

Analisis Efisiensi Biaya Transaksi untuk UMKM

Bagi pelaku bisnis digital, setiap rupiah sangat berarti. Penggunaan platform transfer gratis bukan hanya soal menghemat uang, tetapi soal profesionalisme dan kemudahan bagi pelanggan.

Pelanggan cenderung lebih senang berbelanja jika mereka tidak perlu memikirkan biaya tambahan saat melakukan pembayaran manual.

| Aspek | Metode Konvensional (ATM/Mobile Banking) | Metode Digital Gratis (Fintech/Bank Digital) |

|---|---|---|

| Biaya per Transaksi | Rp2.500 - Rp6.500 | Rp0 (Gratis) |

| Kecepatan | Real-time (BI-FAST) | Real-time hingga 10 menit |

| Pencatatan Keuangan | Manual melalui mutasi | Otomatis dengan kategori laporan digital |

| Fleksibilitas | Terbatas pada limit kartu | Limit lebih tinggi untuk akun bisnis |

Strategi Menerapkan Efisiensi Transaksi dalam Bisnis Digital

Untuk memaksimalkan manfaat dari teknologi ini, pelaku bisnis maupun individu perlu memiliki strategi yang terorganisir. Jangan sampai niat menghemat justru membuat manajemen keuangan menjadi berantakan karena menggunakan terlalu banyak aplikasi.

- Konsolidasi Rekening: Pilih satu bank digital utama yang memiliki kuota transfer gratis terbanyak untuk operasional harian.

- Verifikasi Identitas (KYC): Pastikan semua akun fintech Anda sudah terverifikasi (upgrade ke akun pro/premium) untuk mendapatkan limit transaksi yang lebih besar dan fitur transfer ke bank.

- Manfaatkan Penjadwalan: Gunakan fitur recurring transfer untuk pembayaran rutin seperti gaji karyawan atau tagihan vendor agar tidak terlupa dan tetap gratis.

- Monitor Kuota: Selalu cek sisa kuota gratis transfer Anda agar tidak terkena biaya mendadak saat kuota habis di akhir bulan.

Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

"Keberhasilan dalam ekonomi digital bukan ditentukan oleh seberapa canggih teknologi yang digunakan, melainkan seberapa efisien teknologi tersebut mampu memecahkan masalah biaya dan aksesibilitas bagi penggunanya."

Sebagai praktisi konten dan analis bisnis, saya melihat bahwa fenomena transfer gratis ini adalah puncak gunung es dari demokratisasi finansial di Indonesia. Namun, banyak pelaku usaha yang terjebak hanya sebagai pengguna pasif tanpa memahami risiko di baliknya.

Mengandalkan satu platform fintech secara berlebihan bisa berbahaya jika terjadi gangguan sistem atau perubahan kebijakan secara mendadak.

Kunci keberlanjutan bisnis digital di tahun 2026 adalah diversifikasi alat pembayaran. Literasi keuangan digital menjadi sangat krusial; Anda harus paham mana platform yang aman secara regulasi (terdaftar di OJK dan Bank Indonesia) dan mana yang hanya menawarkan janji manis tanpa jaminan keamanan data.

Efisiensi biaya adalah kemenangan jangka pendek, namun kepercayaan pelanggan dan keamanan data adalah aset jangka panjang.

Risiko yang Sering Diabaikan dalam Penggunaan Aplikasi Transfer Gratis

Meskipun menguntungkan, ada beberapa risiko yang tetap harus diwaspadai oleh pengguna di Indonesia:

- Keamanan Data Pribadi: Memberikan akses data transaksi kepada pihak ketiga meningkatkan risiko kebocoran data jika platform tersebut tidak memiliki standar enkripsi yang kuat.

- Waktu Proses: Beberapa aplikasi gratisan terkadang membutuhkan waktu proses 5-15 menit. Ini bisa menjadi masalah jika Anda membutuhkan transaksi instan untuk keperluan mendesak.

- Perubahan Kebijakan: Platform bisa mengubah syarat dan ketentuan kapan saja, misalnya tiba-tiba mengenakan biaya setelah mencapai jumlah transaksi tertentu.

- Ketergantungan Ekosistem: Terlalu bergantung pada satu aplikasi membuat Anda rentan jika aplikasi tersebut mengalami downtime atau gangguan server.

Masa Depan Bisnis Digital: Menuju Zero-Fee Economy

Tren di tahun 2026 menunjukkan bahwa Indonesia sedang bergerak menuju zero-fee economy untuk layanan dasar keuangan. Peran kecerdasan buatan (AI) dalam mendeteksi fraud secara real-time membuat biaya risiko menurun, sehingga perusahaan dapat menawarkan layanan yang lebih murah kepada konsumen.

Bagi mahasiswa dan calon entrepreneur, memahami ekosistem ini adalah langkah awal untuk membangun model bisnis yang kompetitif secara biaya sejak hari pertama.

FAQ

Apakah transaksi lewat aplikasi pihak ketiga aman dan legal?

Sangat aman asalkan aplikasi tersebut sudah memiliki izin resmi dari Bank Indonesia sebagai Penyelenggara Jasa Pembayaran (PJP). Selalu cek daftar resmi di situs BI atau OJK sebelum mengunduh aplikasi baru.

Mengapa ada aplikasi yang membatasi jumlah transfer gratis?

Pembatasan ini biasanya dilakukan untuk mengelola biaya operasional perusahaan dan mencegah penyalahgunaan sistem oleh bot atau aktivitas pencucian uang.

Bagaimana jika uang yang saya transfer tidak sampai ke tujuan?

Setiap platform resmi memiliki layanan customer service dan nomor referensi transaksi. Simpan bukti transfer dan hubungi bantuan dalam aplikasi jika dana belum masuk dalam waktu yang dijanjikan.

Apakah bank besar juga akan menggratiskan biaya transfer di masa depan?

Bank besar cenderung menggunakan program loyalitas. Mereka mungkin tidak menggratiskan secara umum, tetapi memberikan fasilitas gratis bagi nasabah dengan saldo tertentu atau melalui poin reward.

Apa bedanya transfer lewat BI-FAST dengan aplikasi gratisan?

BI-FAST adalah infrastruktur resmi bank dengan biaya Rp2.500 per transaksi yang dikelola Bank Indonesia. Aplikasi gratisan biasanya menggunakan metode transfer sesama bank atau saldo internal untuk meniadakan biaya tersebut.

Apakah bisnis UMKM harus menggunakan bank digital untuk semua transaksi?

Disarankan untuk memisahkan rekening pribadi dan bisnis. Penggunaan bank digital sangat direkomendasikan untuk transaksi operasional harian karena kemudahan integrasi dengan perangkat lunak akuntansi digital.

Kesimpulan

Mengoptimalkan cara transfer tanpa biaya admin ke semua bank di tahun 2026 adalah langkah strategis yang cerdas bagi siapa saja yang berkecimpung dalam dunia digital. Ini bukan sekadar tentang menghemat beberapa ribu rupiah, melainkan tentang membangun kebiasaan finansial yang efisien dan adaptif terhadap teknologi.

Di tengah ketatnya persaingan bisnis digital, kemampuan untuk memangkas biaya operasional sekecil apa pun akan memberikan keunggulan kompetitif bagi Anda maupun bisnis Anda.

Pembaca dapat mulai dari langkah kecil: unduh satu atau dua aplikasi bank digital terpercaya, pindahkan sebagian dana operasional ke sana, dan mulailah membiasakan diri bertransaksi secara digital tanpa beban biaya tambahan. Konsistensi dalam efisiensi adalah kunci stabilitas keuangan di masa depan.