Kejahatan siber di sektor finansial kini menjadi ancaman nyata yang membayangi pertumbuhan ekonomi digital di Indonesia. Di tengah masifnya penggunaan aplikasi mobile banking, modus penipuan seperti phishing, social engineering, hingga sniffing semakin canggih dan sering kali sulit dideteksi oleh mata awam.

Satu kesalahan kecil dalam menjaga kerahasiaan data pribadi bisa berakibat fatal, yakni terkurasnya seluruh saldo dalam hitungan menit.

Kondisi ini menciptakan urgensi bagi setiap nasabah dan pelaku bisnis digital untuk memiliki protokol keamanan mandiri yang cepat dan responsif. Mengandalkan panggilan ke call center sering kali memakan waktu lama karena antrean layanan, sementara detik-detik saat terjadi transaksi mencurigakan sangatlah berharga.

Jika Anda tidak segera mengambil tindakan untuk mengunci akses akun, kerugian finansial yang lebih besar tidak akan terhindarkan.

Solusi paling efektif di era transformasi digital ini adalah memanfaatkan fitur blokir rekening mandiri melalui aplikasi resmi perbankan. Fitur ini dirancang untuk memberikan kendali penuh kepada nasabah dalam situasi darurat tanpa harus menunggu bantuan operator.

Dengan memahami cara kerja dan langkah-langkah preventifnya, Anda tidak hanya menyelamatkan aset pribadi, tetapi juga menjaga kelangsungan operasional bisnis yang bergantung pada keamanan transaksi digital.

**Ringkasan Utama**

* Keamanan saldo bank merupakan fondasi utama dalam ekosistem bisnis digital yang sehat.

* Pemblokiran rekening via aplikasi adalah langkah mitigasi tercepat dibandingkan prosedur manual atau panggilan telepon.

* Manfaat utama meliputi penghentian instan transaksi keluar, perlindungan data kartu debit/kredit, dan pencegahan akses ilegal lebih lanjut.

* Strategi keamanan digital bukan hanya soal teknis, melainkan tentang membangun kebiasaan waspada (digital hygiene) dalam setiap transaksi.

* Saran praktis: Selalu aktifkan notifikasi transaksi real-time dan ketahui letak menu "Emergency/Blokir" pada aplikasi bank Anda sebelum situasi darurat terjadi.

Transformasi Keamanan Perbankan di Era Ekonomi Digital

Dahulu, kehilangan kartu ATM atau menyadari adanya transaksi mencurigakan mengharuskan nasabah untuk mencari telepon kabel atau mendatangi kantor cabang terdekat. Namun, dalam lanskap bisnis digital Indonesia yang kini didominasi oleh transaksi cashless, keterlambatan respons hitungan menit bisa berarti hilangnya jutaan rupiah.

Bank-bank besar di Indonesia telah menyadari risiko ini dengan mengintegrasikan fitur manajemen kartu langsung di dalam aplikasi mobile banking mereka.

Fitur blokir mandiri ini adalah bagian dari strategi perlindungan konsumen yang lebih luas. Dalam konteks E-E-A-T (Experience, Expertise, Authoritativeness, and Trustworthiness), penyediaan fitur keamanan yang mumpuni oleh lembaga keuangan membangun kepercayaan yang diperlukan agar masyarakat berani beralih sepenuhnya ke ekosistem digital.

Tanpa rasa aman, adopsi teknologi finansial (fintech) akan terhambat, yang pada gilirannya akan memperlambat pertumbuhan UMKM yang kini mulai merambah pasar online.

Mengapa Fitur Blokir Mandiri Menjadi Kebutuhan Vital UMKM

Bagi pelaku UMKM, rekening bank bukan sekadar tempat menyimpan uang, melainkan urat nadi operasional. Bayangkan jika rekening yang digunakan untuk membayar supplier atau menerima pembayaran pelanggan diretas.

Dampaknya tidak hanya kehilangan uang, tetapi juga rusaknya reputasi bisnis di mata mitra kerja.

Layanan mandiri (self-service) pada aplikasi perbankan memungkinkan pemilik bisnis untuk melakukan "pengereman darurat" tanpa birokrasi. Saat ponsel hilang atau kartu tertelan mesin ATM yang mencurigakan, tindakan memblokir akses secara permanen atau sementara melalui perangkat lain menjadi garis pertahanan pertama.

Inilah yang membedakan pelaku bisnis digital yang cerdas dengan yang konvensional: pemahaman mendalam tentang manajemen risiko teknologi.

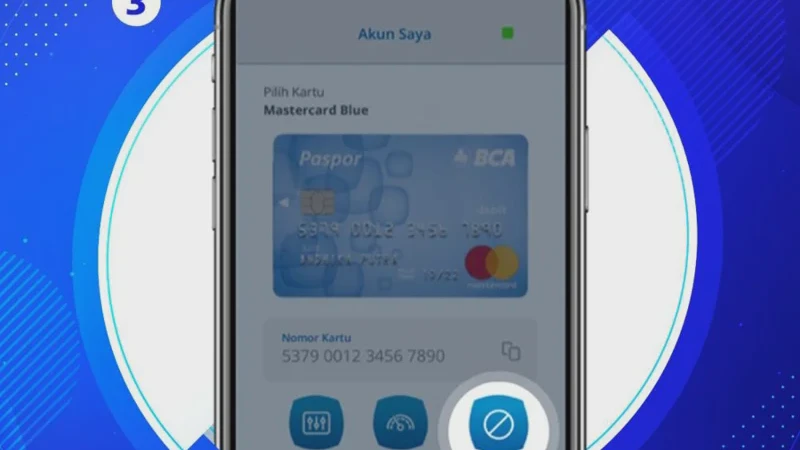

Langkah Praktis Cara Blokir Rekening Bank via Aplikasi

Secara umum, setiap aplikasi perbankan di Indonesia memiliki antarmuka yang berbeda, namun alur logikanya tetap sama. Berikut adalah panduan langkah-langkah yang bisa diterapkan pada mayoritas aplikasi mobile banking:

1. Identifikasi Transaksi atau Ancaman: Segera buka aplikasi saat Anda menerima notifikasi transaksi yang tidak dikenal atau menyadari kartu hilang.

2. Masuk ke Menu Pengaturan atau Layanan Nasabah: Cari menu yang biasanya berlabel "Administrasi", "Layanan Kartu", atau "Pengaturan Keamanan".

3. Pilih Manajemen Kartu/Rekening: Di bagian ini, Anda akan melihat daftar kartu debit atau kredit yang terhubung dengan akun Anda.

4. Aktifkan Fitur Blokir: Pilih opsi "Blokir Sementara" (jika kartu hanya terselip) atau "Blokir Permanen" (jika kartu dicuri atau data bocor).

5. Konfirmasi dengan PIN atau Biometrik: Sistem akan meminta verifikasi terakhir untuk memastikan bahwa tindakan tersebut dilakukan oleh pemilik sah.

6. Catat Nomor Referensi: Simpan tangkapan layar atau nomor referensi pemblokiran sebagai bukti jika Anda perlu mengurus pembukaan blokir atau penggantian kartu di kantor cabang nantinya.

Perbandingan Risiko: Penanganan Cepat vs Penanganan Lambat

Untuk memberikan gambaran mengenai pentingnya respons cepat melalui aplikasi, tabel berikut menyajikan perbandingan risiko berdasarkan metode penanganan yang dipilih nasabah:

| Aspek Penanganan | Via Aplikasi (Instan) | Via Call Center (Menengah) | Via Kantor Cabang (Lambat) |

|---|---|---|---|

| Kecepatan Respon | Kurang dari 1 menit | 5 - 15 menit (tergantung antrean) | Jam kerja (bisa berjam-jam) |

| Potensi Kerugian | Sangat Minimal | Sedang (transaksi berulang mungkin terjadi) | Tinggi (saldo habis dikuras) |

| Biaya | Gratis (hanya kuota internet) | Biaya pulsa telepon | Biaya transportasi dan waktu |

| Aksesibilitas | 24/7 di mana saja | 24/7 (tergantung jaringan) | Terbatas pada hari kerja dan lokasi |

Strategi Membangun Kepercayaan di Pasar Digital

Dalam dunia bisnis digital, kepercayaan adalah mata uang yang paling berharga. Sebagai pelaku usaha, menunjukkan bahwa Anda memiliki protokol keamanan yang ketat—termasuk kemampuan untuk mengamankan rekening dalam sekejap—adalah bentuk profesionalisme.

Pelanggan akan merasa lebih aman bertransaksi dengan entitas yang memahami mitigasi risiko finansial.

Selain itu, edukasi kepada tim atau staf mengenai cara blokir rekening mandiri ini sangat penting. Dalam struktur bisnis yang lebih besar, akses terhadap akun bank sering kali melibatkan admin keuangan.

Memberikan pelatihan tentang keamanan digital akan meminimalisir risiko internal maupun eksternal yang dapat merugikan perusahaan secara finansial.

Kesalahan Umum yang Membuat Saldo Tetap Tidak Aman

Meskipun fitur blokir sudah tersedia, banyak orang tetap kehilangan uangnya karena kesalahan fatal yang bersifat non-teknis. Pertama adalah menunda tindakan.

Sering kali nasabah merasa ragu apakah transaksi tersebut benar-benar penipuan atau hanya kesalahan sistem, sehingga mereka menunggu terlalu lama untuk bertindak.

Kedua adalah mengabaikan fitur keamanan ganda (Two-Factor Authentication). Banyak yang merasa repot dengan adanya verifikasi tambahan, padahal ini adalah lapisan pelindung yang sangat efektif.

Terakhir adalah memberikan kode OTP atau PIN kepada pihak yang mengaku dari bank. Perlu diingat bahwa fitur blokir di aplikasi bertujuan agar Anda berdaulat atas akun Anda sendiri, tanpa perlu campur tangan orang asing melalui telepon.

Analisis: Bisnis Digital Butuh Lebih dari Sekadar Ikut Tren

Fenomena maraknya kejahatan digital di Indonesia merupakan pengingat bahwa transformasi menuju bisnis digital tidak boleh hanya berfokus pada pemasaran dan penjualan. Banyak startup dan UMKM gagal mempertahankan keberlanjutannya bukan karena produk yang buruk, melainkan karena rapuhnya infrastruktur keamanan dan literasi keuangan mereka.

Investasi pada pemahaman teknologi keamanan informasi seharusnya setara dengan investasi pada strategi konten atau iklan. Di masa depan, seiring dengan berkembangnya kecerdasan buatan (AI) yang bisa meniru suara (deepfake) untuk melakukan penipuan, kemampuan individu untuk mengelola akses perbankan secara mandiri melalui aplikasi akan menjadi keterampilan dasar yang wajib dimiliki.

Literasi digital bukan lagi sebuah pilihan, melainkan syarat mutlak untuk bertahan dalam ekonomi modern.

Masa Depan Keamanan Finansial: AI dan Otomatisasi

Ke depan, kita akan melihat fitur blokir rekening yang lebih cerdas. Beberapa bank mulai menguji coba sistem deteksi anomali berbasis AI yang dapat memblokir transaksi secara otomatis jika terdeteksi pola yang tidak lazim, seperti transaksi di lokasi yang jauh berbeda dalam waktu singkat atau pembelian dengan nominal besar yang tidak pernah dilakukan sebelumnya.

Teknologi biometrik yang lebih canggih juga akan menggantikan PIN konvensional yang mudah ditebak. Namun, secanggih apa pun teknologinya, kesadaran manusia tetap menjadi kunci utama.

Aplikasi hanyalah alat; kecepatan tangan dan ketajaman logika kitalah yang menentukan apakah saldo tetap aman atau jatuh ke tangan yang salah.

Langkah Awal Memperkuat Pertahanan Digital Anda

1. Audit Aplikasi Perbankan: Buka semua aplikasi mobile banking yang Anda miliki dan cari tahu di mana letak fitur blokir kartu atau rekening.

2. Update Aplikasi Secara Berkala: Versi terbaru biasanya membawa perbaikan keamanan (security patches) yang melindungi dari celah peretasan terbaru.

3. Pisahkan Rekening Operasional dan Tabungan: Jangan simpan seluruh aset dalam satu rekening yang terhubung dengan layanan belanja online.

4. Gunakan Koneksi Internet Aman: Hindari melakukan pemblokiran atau transaksi finansial menggunakan Wi-Fi publik yang tidak terenkripsi.

5. Laporkan Setelah Blokir: Meskipun sudah diblokir via aplikasi, tetap buat laporan resmi ke bank dan pihak berwajib jika terjadi tindak pidana agar bisa ditindaklanjuti secara hukum.

Frequenty Asked Questions (FAQ)

Apakah blokir rekening via aplikasi bersifat permanen?

Tergantung pada opsi yang Anda pilih. Sebagian besar aplikasi menyediakan fitur blokir sementara yang bisa dibuka kembali (unblock) secara mandiri, dan blokir permanen yang mengharuskan Anda datang ke kantor cabang untuk mendapatkan kartu baru.

Bagaimana jika HP saya hilang bersama aplikasi bank di dalamnya?

Segera gunakan perangkat lain (tablet atau ponsel cadangan) untuk masuk ke akun Anda jika aplikasi tersebut mendukung multi-device. Jika tidak, segera hubungi call center melalui ponsel milik orang terpercaya untuk melakukan pemblokiran darurat.

Apakah saldo akan otomatis kembali jika saya memblokir rekening setelah tertipu?

Tidak secara otomatis. Pemblokiran berfungsi untuk mencegah saldo semakin berkurang.

Untuk pengembalian dana, Anda harus melalui proses investigasi bank dengan menyertakan bukti laporan polisi dan bukti transaksi mencurahakan.

Apakah fitur blokir via aplikasi ini tersedia di semua bank Indonesia?

Hampir seluruh bank besar (Himbara maupun swasta nasional) sudah menyediakannya. Namun, untuk bank kecil atau BPR, ketersediaan fitur ini tergantung pada kesiapan infrastruktur digital masing-masing.

Apa bedanya blokir kartu dengan blokir rekening secara keseluruhan?

Blokir kartu hanya menonaktifkan transaksi yang menggunakan fisik kartu (ATM/Debit/Kredit). Sementara blokir rekening atau blokir akses mobile banking akan menghentikan seluruh aktivitas keluar dari akun tersebut, termasuk transfer lewat aplikasi.

Mengapa aplikasi bank saya tidak bisa dibuka saat saya ingin memblokir rekening?

Ini bisa disebabkan oleh gangguan server atau koneksi internet yang buruk. Dalam kondisi ini, jangan menunggu.

Segera beralih ke metode call center atau media sosial resmi bank (melalui Direct Message terverifikasi) untuk mendapatkan bantuan.

Kesimpulan

Keamanan saldo di era digital adalah tanggung jawab bersama antara penyedia layanan keuangan dan penggunanya. Fitur blokir rekening via aplikasi bukan sekadar menu tambahan, melainkan instrumen perlindungan diri yang krusial bagi siapa saja yang terlibat dalam ekosistem bisnis digital.

Dengan menguasai fitur ini, Anda menunjukkan tingkat literasi digital yang tinggi dan kesiapan dalam menghadapi risiko siber yang dinamis.

Bisnis digital yang sukses bukan hanya tentang seberapa besar keuntungan yang diraih, tetapi seberapa kuat sistem pertahanan yang dibangun untuk melindungi setiap rupiah di dalamnya. Mulailah bersikap proaktif: kenali aplikasi Anda, pahami fiturnya, dan bertindaklah tanpa ragu saat ancaman muncul.

Keamanan finansial Anda ada di ujung jari Anda sendiri.

Pembaca dapat mulai dari langkah kecil: luangkan waktu 5 menit hari ini untuk mengecek fitur keamanan di aplikasi perbankan Anda, pastikan nomor telepon yang terdaftar aktif, dan jangan pernah menunda tindakan jika merasa ada sesuatu yang tidak beres dengan akun Anda.